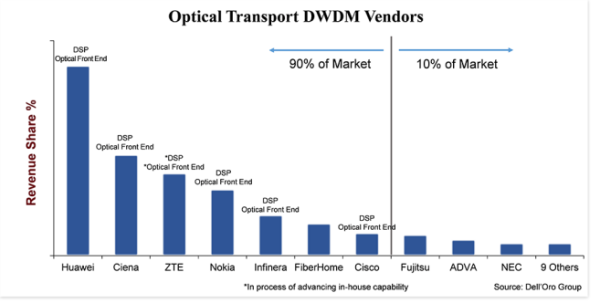

“Rất cạnh tranh” là cách tốt nhất để mô tả thị trường thiết bị DWDM Truyền tải Quang học.Mặc dù đây là một thị trường lớn, trị giá 15 tỷ USD, nhưng có khoảng 20 nhà sản xuất hệ thống tích cực tham gia bán thiết bị DWDM và tranh giành thị phần một cách tích cực.Điều đó nói lên rằng, 90% thị trường chỉ được nắm giữ bởi bảy nhà cung cấp, để lại 10% cho các nhà cung cấp còn lại, và ngay cả trong số bảy nhà cung cấp hàng đầu, đồng bằng thị phần vẫn rất lớn - 25 điểm phần trăm giữa nhà cung cấp lớn nhất và nhỏ nhất.

Quy mô và đầu tư của công ty là điểm khác biệt chính dường như phân chia thị trường, trong đó, trong số các nhà cung cấp hàng đầu, ngoài FiberHome, tất cả đều đã đầu tư vào tích hợp dọc trên các thành phần bên lề như DSP mạch lạc và giao diện người dùng quang học.Dường như việc mặt trước quang học dựa trên Silicon Photonics (SiPh) hay Indium Phosphide (InP) dường như không thành vấn đề, mặc dù các chuyên gia trong ngành vẫn tiếp tục tranh luận về hai công nghệ này.Yếu tố quyết định là công ty đã phát triển một công nghệ nội bộ giúp phân biệt sản phẩm với các sản phẩm khác, giảm giá thành sản phẩm và giúp công ty có thời gian tiếp thị tốt hơn.Hơn nữa, vì cần có quy mô và nguồn lực đáng kể (tiền bạc, con người và sở hữu trí tuệ) để phát triển các thành phần này nên việc tích hợp theo chiều dọc tạo ra rào cản đối với những người mới tham gia (và thậm chí cả cũ).

Sản phẩm thay thế có sẵn

Giống như hầu hết các ngành, ngoại lực đối với ngành Vận tải Quang học là sự thay thế sản phẩm.Mặc dù việc thay thế sản phẩm không phải là mối đe dọa thực sự trong những thập kỷ qua, do những lợi ích vốn có về hiệu suất và chi phí của công nghệ DWDM cùng với những hạn chế ở cấp độ hệ thống trong việc kết hợp công nghệ DWDM trên nền tảng liền kề, tình thế đang bắt đầu thay đổi một chút với Quang học cắm được 400ZR có hệ số dạng nhỏ.Do hệ thống quang học có thể cắm mới này ở dạng QSFP-DD có thể truyền bước sóng 400 Gbps lên tới 120 km, chúng tôi dự đoán mối quan tâm ngày càng tăng đối với IP-over-DWDM (IPoDWDM), một kiến trúc hệ thống kết hợp DWDM quang học trong Ethernet Switch hoặc Router.Rõ ràng, điều này sẽ làm tăng mức độ cạnh tranh trong lĩnh vực thiết bị DWDM khi khách hàng quyết định giữa việc sử dụng hệ thống DWDM truyền thống từ 20 nhà cung cấp DWDM của chúng tôi hoặc hệ thống IPoDWDM từ các nhà cung cấp chuyển mạch khác.(Các nhà cung cấp Bộ định tuyến và Bộ chuyển mạch Ethernet hàng đầu bao gồm Arista, Cisco, Juniper và Nokia).

Tuy nhiên, 400ZR cũng sẽ mang lại lợi ích cho các nhà cung cấp DWDM quang.Một lý do là không phải tất cả các nhà khai thác đều muốn thay đổi mạng của họ thành IPoDWDM và sẽ chọn sử dụng cáp quang có thể cắm 400ZR trên hệ thống DWDM, giữ cho kiến trúc mạng không thay đổi trong khi được hưởng lợi từ chi phí quang học 400ZR thấp hơn.Nhưng một lý do khác là 400ZR là một công nghệ mạch lạc và do đó các công ty đã đầu tư vào công nghệ này trong thập kỷ qua đều có vị thế tốt để tận dụng cơ hội mới này.Do đó, các nhà sản xuất quang học cắm 400ZR hầu hết bao gồm các công ty có lịch sử lâu dài trong việc phát triển hệ thống DWDM mạch lạc, chẳng hạn như Ciena, Cisco và Nokia.Huawei cũng có ý định phát triển 400ZR, nhưng chúng tôi không chắc liệu các hạn chế của Hoa Kỳ đối với công ty có làm trì hoãn nỗ lực này hay không.

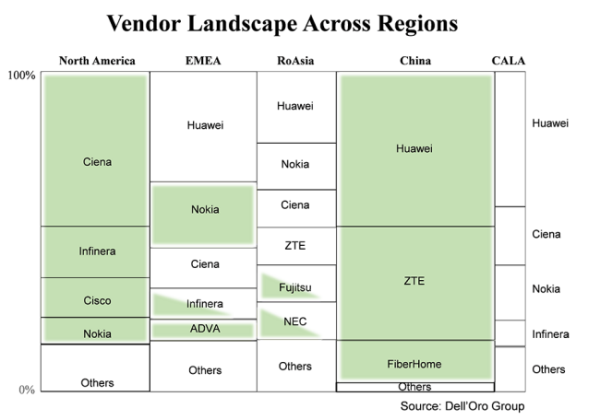

Khách hàng ưa thích các nhà cung cấp địa phương khi có sẵn

Ở một khía cạnh nào đó, điều này không cũ cũng không mới, nhưng điều quan trọng cần nhắc lại là nhìn chung khách hàng thích mua thiết bị từ nhà cung cấp địa phương.Trong biểu đồ này, thị trường thiết bị DWDM toàn cầu được chia thành các khu vực chính và các nhà cung cấp cung cấp trong một khu vực nhất định.Kích thước của ô thể hiện thị phần của nhà cung cấp trong khu vực đó và các ô được tô bóng màu xanh lá cây là các nhà cung cấp được coi là nội địa của khu vực đó.Không có gì ngạc nhiên khi ở hai khu vực – Bắc Mỹ và Trung Quốc – nơi có số lượng lớn các nhà cung cấp trong nước, phần lớn doanh số bán DWDM thuộc về các công ty nội địa này.Do có sự kết hợp cao giữa các công ty trong “các công ty khác”, tôi không đánh dấu các ô đó, nhưng ở cả Bắc Mỹ và Trung Quốc, phần lớn các công ty “khác” cũng là các công ty trong nước.

Điều có thể được quan tâm là các hộp không tô bóng.Nguyên nhân là sau khi Mỹ đưa ra hạn chế đối với ZTE vào năm 2018 và gần đây là Huawei, các nhà cung cấp dịch vụ ở những khu vực có số lượng hộp không tô màu lớn (nhà cung cấp không phải trong nước) ngày càng quan tâm đến vấn đề cung cấp thiết bị.Do đó, các nhà cung cấp dịch vụ đang tìm cách giảm thiểu rủi ro bằng cách giảm sự phụ thuộc vào bất kỳ nhà cung cấp nào cũng như tăng cường cân nhắc các nhà cung cấp địa phương.Theo nhiều cách, điều này sẽ tốt cho các công ty nhỏ hơn có trụ sở tại các khu vực địa phương như Tejas ở Ấn Độ, Padtec ở CALA và PacketLight ở EMEA.Tuy nhiên, để hạn chế rủi ro, các nhà cung cấp dịch vụ lớn nhất có thể sẽ tiếp tục mua hầu hết thiết bị từ các nhà sản xuất DWDM lớn hơn có quy mô và công nghệ để hỗ trợ những nỗ lực trong tương lai của họ.

Trạng thái năng động của ngành

Có lẽ cách tốt nhất để mô tả tình trạng của ngành thiết bị WDM quang năm nay là “động”.Tôi nói điều này bởi vì không giống như trước đây khi các lực lượng trong ngành tương đối giống nhau từ năm này sang năm khác, các lực lượng mới xuất hiện trong ngành quang học năm nay có thể định hình lại nó một cách năng động.Cụ thể, các lực lượng mới mà tôi đang đề cập đến là khả năng thay thế sản phẩm bằng IPoDWDM được kích hoạt bởi 400ZR trong phích cắm QSFP-DD và sự thay đổi trong hành vi của khách hàng do các hành động của chính phủ Hoa Kỳ đối với các nhà sản xuất Trung Quốc có thể thay đổi bối cảnh nhà cung cấp ở một số khu vực nhất định. tăng ca.

Tin tức này đến từ Blog Dell'Oro

Thời gian đăng: 22-07-2021