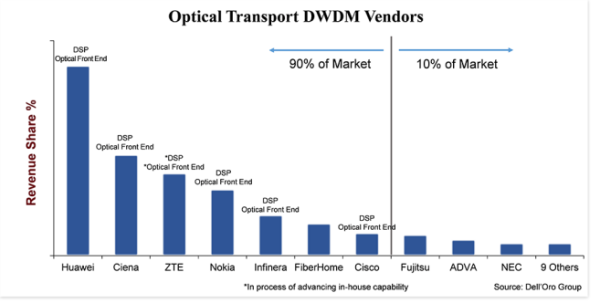

„Sehr wettbewerbsfähig“ ist die beste Beschreibung des Marktes für optische Transport-DWDM-Geräte.Obwohl es sich um einen beträchtlichen Markt mit einem Gewicht von 15 Milliarden US-Dollar handelt, gibt es etwa 20 Systemhersteller, die sich aktiv am Verkauf von DWDM-Geräten beteiligen und aggressiv um Marktanteile kämpfen.Allerdings werden 90 Prozent des Marktes von nur sieben Anbietern gehalten, so dass 10 Prozent auf die übrigen Anbieter verbleiben, und selbst unter den Top 7 ist das Marktanteilsdelta groß – 25 Prozentpunkte zwischen dem größten und dem kleinsten Anbieter.

Unternehmensgröße und Investitionen sind ein wesentliches Unterscheidungsmerkmal, das scheinbar den Markt spaltet, wo alle Top-Anbieter mit Ausnahme von FiberHome in die vertikale Integration von leitungsseitigen Komponenten wie kohärentem DSP und optischem Frontend investiert haben.Es scheint keine Rolle zu spielen, ob das optische Frontend auf Siliziumphotonik (SiPh) oder Indiumphosphid (InP) basiert, auch wenn Branchenexperten weiterhin über die beiden Technologien diskutieren.Ausschlaggebend ist, dass das Unternehmen eine firmeninterne Technologie entwickelt hat, die die Produkte von anderen unterscheidet, die Produktkosten senkt und dem Unternehmen eine schnellere Markteinführung ermöglicht.Da die Entwicklung dieser Komponenten außerdem erhebliche Größenordnungen und Ressourcen (Geld, Personal und geistiges Eigentum) erfordert, stellt die vertikale Integration ein Hindernis für neue (und sogar alte) Marktteilnehmer dar.

Produktersatz ist verfügbar

Wie in den meisten Branchen ist auch in der optischen Transportbranche die Produktsubstitution eine externe Kraft.Während die Produktsubstitution in den vergangenen Jahrzehnten aufgrund der inhärenten Leistungs- und Kostenvorteile der DWDM-Technologie sowie der Einschränkungen auf Systemebene bei der Integration der DWDM-Technologie in eine benachbarte Plattform keine wirkliche Bedrohung darstellte, beginnt sich das Blatt nun ein wenig zu wenden Steckbare Optik mit kleinem Formfaktor 400ZR.Aufgrund dieser neuen steckbaren Optik im QSFP-DD-Formfaktor, die Wellenlängen von 400 Gbit/s über bis zu 120 Kilometer übertragen kann, erwarten wir ein wachsendes Interesse an IP-over-DWDM (IPoDWDM), einer Systemarchitektur, die DWDM integriert Optik in einem Ethernet-Switch oder Router.Dies wird natürlich den Wettbewerb im DWDM-Ausrüstungsbereich erhöhen, da Kunden sich zwischen der Verwendung eines herkömmlichen DWDM-Systems unserer 20 DWDM-Anbieter oder eines IPoDWDM-Systems anderer Switch-Anbieter entscheiden.(Zu den Top-Anbietern von Ethernet-Switches und -Routern gehören Arista, Cisco, Juniper und Nokia).

Allerdings wird 400ZR auch den Anbietern von optischem DWDM zugute kommen.Ein Grund dafür ist, dass nicht alle Betreiber ihr Netzwerk auf IPoDWDM umstellen möchten und sich für die Verwendung von steckbaren 400ZR-Optiken in einem DWDM-System entscheiden, wodurch die Netzwerkarchitektur einigermaßen unverändert bleibt und sie gleichzeitig von den geringeren Kosten der 400ZR-Optiken profitieren.Aber ein weiterer Grund ist, dass 400ZR eine kohärente Technologie ist und daher die Unternehmen, die im letzten Jahrzehnt in diese Technologie investiert haben, gut positioniert sind, um diese neue Chance zu nutzen.Daher bestehen die Hersteller der steckbaren 400ZR-Optik hauptsächlich aus Unternehmen, die eine lange Geschichte in der Entwicklung kohärenter DWDM-Systeme haben, wie Ciena, Cisco und Nokia.Huawei wollte ebenfalls einen 400ZR entwickeln, wir sind uns jedoch nicht sicher, ob die US-Restriktionen für das Unternehmen dieses Unterfangen verzögern werden.

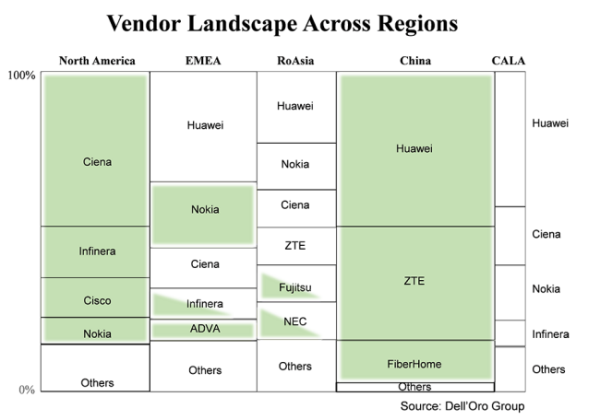

Kunden bevorzugen lokale Lieferanten, sofern verfügbar

In mancher Hinsicht ist dies weder alt noch neu, aber es ist wichtig zu betonen, dass Kunden im Allgemeinen lieber Geräte von einem lokalen Lieferanten kaufen.In diesem Diagramm ist der globale DWDM-Gerätemarkt in Hauptregionen und die Anbieter unterteilt, die in einer bestimmten Region beliefern.Die Größe des Kästchens stellt den Anbieteranteil in dieser Region dar, und die grün schattierten Kästchen stellen die Anbieter dar, die in dieser Region als inländisch gelten.Es ist keine Überraschung, dass in den beiden Regionen Nordamerika und China, in denen es eine große Anzahl inländischer Anbieter gibt, der Großteil der DWDM-Verkäufe an diese inländischen Unternehmen geht.Aufgrund der hohen Mischung an Unternehmen in „Sonstige“ habe ich diese Kästchen nicht markiert, aber sowohl in Nordamerika als auch in China sind die Mehrheit der „Anderen“ ebenfalls inländische Unternehmen.

Interessant könnten die nicht schattierten Kästchen sein.Der Grund dafür ist, dass, nachdem die USA 2018 ZTE und kürzlich Huawei Beschränkungen auferlegt haben, Dienstanbieter in den Regionen mit einer großen Anzahl nicht schattierter Boxen (nicht inländische Anbieter) zunehmend mit der Geräteversorgung beschäftigt sind.Daher versuchen Dienstleister, das Risiko zu verringern, indem sie die Abhängigkeit von einem einzelnen Lieferanten verringern und die Berücksichtigung lokaler Lieferanten erhöhen.In vielerlei Hinsicht wird dies für kleinere Unternehmen mit Sitz in den lokalen Regionen wie Tejas in Indien, Padtec in CALA und PacketLight in EMEA von Vorteil sein.Um das Risiko zu begrenzen, werden die größten Dienstleister jedoch wahrscheinlich weiterhin die meisten Geräte von den größeren DWDM-Herstellern kaufen, die über die Größe und Technologie verfügen, um ihre zukünftigen Vorhaben zu unterstützen.

Dynamischer Stand der Branche

Der Zustand der optischen WDM-Ausrüstungsbranche in diesem Jahr lässt sich vielleicht am besten mit „dynamisch“ beschreiben.Ich sage das, weil anders als in der Vergangenheit, als die Branchenkräfte von Jahr zu Jahr relativ gleich waren, in diesem Jahr neue Kräfte in der optischen Industrie entstanden sind, die sie möglicherweise dynamisch umgestalten.Die neuen Kräfte, auf die ich mich beziehe, sind insbesondere die höhere Durchführbarkeit der Produktsubstitution mit IPoDWDM, die durch 400ZR in einem QSFP-DD-Stecker ermöglicht wird, und eine Änderung des Kundenverhaltens, die durch Maßnahmen der US-Regierung gegenüber chinesischen Herstellern hervorgerufen wird, die die Anbieterlandschaft in bestimmten Regionen verändern könnten im Laufe der Zeit.

Diese Nachricht stammt vom Dell'Oro Blog

Zeitpunkt der Veröffentlichung: 22.07.2021