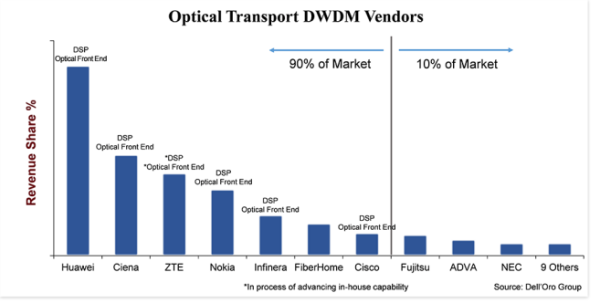

"Moi competitivo" é a mellor forma de caracterizar o mercado de equipos DWDM de transporte óptico.Aínda que é un mercado importante, cun peso de 15.000 millóns de dólares, hai uns 20 fabricantes de sistemas que participan activamente na venda de equipos DWDM e compiten de forma agresiva pola cota de mercado.Dito isto, só sete provedores teñen o 90 por cento do mercado, quedando un 10 por cento para os restantes, e mesmo entre os sete primeiros, o delta da cota de mercado é grande: 25 puntos porcentuais entre o maior e o menor.

A escala e o investimento da empresa son un diferenciador clave que aparentemente divide o mercado, onde entre os principais provedores, fóra de FiberHome, todos investiron na integración vertical en compoñentes do lado da liña, como DSP coherente e front end óptico.Non parece importar se a parte frontal óptica está baseada en Fotónica de Silicio (SiPh) ou Fosfuro de Indio (InP), aínda que os expertos da industria seguen a debater sobre as dúas tecnoloxías.O factor decisivo é que a empresa desenvolveu unha tecnoloxía propia que diferencia os produtos doutros, reduce os custos dos seus produtos e dálle á empresa un mellor momento para comercializar.Ademais, dado que se necesitan considerables dimensións e recursos (diñeiro, persoas e propiedade intelectual) para desenvolver estes compoñentes, a integración vertical crea unha barreira para os novos (e incluso os vellos) participantes.

A substitución de produtos está dispoñible

Como a maioría das industrias, unha forza externa á industria do transporte óptico é a substitución de produtos.Aínda que a substitución de produtos non foi unha ameaza real nas décadas pasadas, debido aos beneficios inherentes no rendemento e o custo da tecnoloxía DWDM xunto coas limitacións a nivel do sistema para incorporar a tecnoloxía DWDM nunha plataforma adxacente, a marea está empezando a cambiar un pouco con Óptica enchufable de factor de forma pequeno 400ZR.Como resultado destas novas ópticas enchufables nun factor de forma QSFP-DD que pode transmitir lonxitudes de onda de 400 Gbps ata 120 quilómetros, anticipamos un crecente interese en IP-over-DWDM (IPoDWDM), que é unha arquitectura de sistema que incorpora DWDM. óptica nun conmutador ou router Ethernet.Isto, sen dicir, aumentará o nivel de competencia no espazo de equipos DWDM xa que os clientes decidan entre usar un sistema DWDM tradicional dos nosos provedores de DWDM 20 ou un sistema IPoDWDM doutros provedores de cambio.(Os principais provedores de conmutadores e enrutadores Ethernet inclúen Arista, Cisco, Juniper e Nokia).

Non obstante, 400ZR tamén beneficiará aos provedores de DWDM óptico.Un dos motivos é que non todos os operadores quererán cambiar a súa rede a IPoDWDM e optarán por usar ópticas conectables 400ZR nun sistema DWDM, mantendo a arquitectura de rede algo inalterada mentres se benefician do menor custo das ópticas 400ZR.Pero outro motivo é que 400ZR é unha tecnoloxía coherente e, polo tanto, as empresas que investiron nesta tecnoloxía durante a última década están ben posicionadas para abordar esta nova oportunidade.Polo tanto, os fabricantes de ópticas enchufables 400ZR están formados principalmente por empresas que teñen unha longa historia no desenvolvemento de sistemas DWDM coherentes, como Ciena, Cisco e Nokia.Huawei tamén pretendía desenvolver un 400ZR, pero non estamos seguros de se as restricións estadounidenses á compañía atrasarán este esforzo.

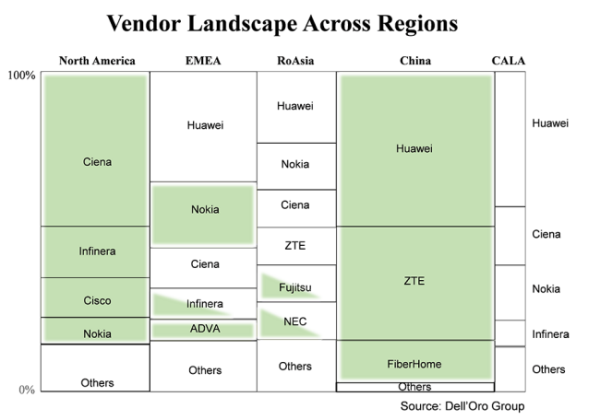

Os clientes prefiren provedores locais cando estean dispoñibles

En certo sentido, isto non é nin antigo nin novo, pero é importante reiterar que, en xeral, os clientes prefiren comprar equipos a un provedor local.Neste gráfico, o mercado global de equipos DWDM divídese nas principais rexións e os provedores que fornecen nunha determinada rexión.O tamaño da caixa representa a participación do provedor nesa rexión e as caixas sombreadas en verde son os provedores que se consideran domésticos nesa rexión.Non é unha sorpresa que nas dúas rexións —Norteamérica e China— onde hai un gran número de vendedores nacionais, a gran cantidade de vendas de DWDM vaia a estas empresas nacionais.Debido á alta mestura de empresas en "outros", non sombreei esas caixas, pero tanto en América do Norte como en China, a maioría dos "outros" tamén son empresas nacionais.

O que poden interesar son as caixas sen sombra.O motivo é que despois de que Estados Unidos puxera restricións a ZTE en 2018 e recentemente a Huawei, os provedores de servizos das rexións cun gran número de caixas sen sombra (provedores non domésticos) están cada vez máis preocupados pola subministración de equipos.Como resultado, os provedores de servizos buscan reducir o risco reducindo a dependencia de calquera provedor e aumentando a consideración dos provedores locais.En moitos sentidos, isto será bo para as empresas máis pequenas que teñen a súa sede nas rexións locais, como Tejas na India, Padtec en CALA e PacketLight en EMEA.Non obstante, na liña de limitar o risco, é probable que os maiores provedores de servizos sigan comprando a maioría dos equipos dos grandes fabricantes de DWDM que teñan a escala e a tecnoloxía para apoiar os seus futuros esforzos.

Estado dinámico da industria

Quizais a mellor forma de describir o estado da industria de equipos WDM ópticos este ano sexa "dinámico".Digo isto porque, a diferenza do pasado, cando as forzas da industria eran relativamente iguais de ano en ano, este ano xurdiron novas forzas na industria óptica que poden remodelala dinámicamente.En concreto, as novas forzas ás que me refiro son a maior viabilidade da substitución de produtos con IPoDWDM habilitado por 400ZR nun enchufe QSFP-DD e un cambio no comportamento dos clientes creado polas accións do goberno dos EUA sobre os fabricantes chineses que poderían alterar o panorama dos provedores en determinadas rexións. co paso do tempo.

Esta noticia é do blog Dell'Oro

Hora de publicación: 22-Xul-2021