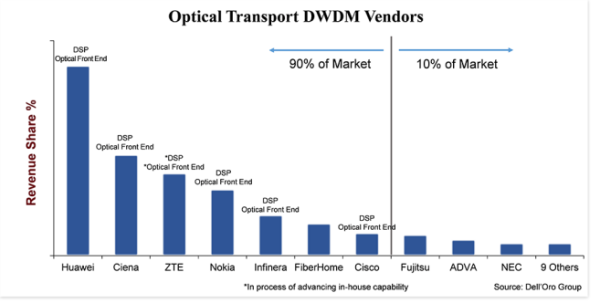

"Mycket konkurrenskraftig" är det bästa sättet att karakterisera marknaden för optisk transport DWDM-utrustning.Även om det är en betydande marknad, som väger in på 15 miljarder dollar, finns det ett 20-tal systemtillverkare som aktivt deltar i att sälja DWDM-utrustning och aggressivt kämpar om marknadsandelar.Som sagt, 90 procent av marknaden ägs av endast sju leverantörer, vilket lämnar 10 procent för de återstående leverantörerna, och även bland de sju bästa är marknadsandelsdeltatet stort – 25 procentenheter mellan den största och minsta leverantören.

Företagsskala och investeringar är en viktig skillnad som till synes delar marknaden, där bland de främsta leverantörerna, utanför FiberHome, alla har investerat i vertikal integration på komponenter på linjesidan som koherent DSP och optisk frontend.Det verkar inte spela någon roll om den optiska fronten är baserad på Silicon Photonics (SiPh) eller Indium Phosphide (InP) även om branschkunniga fortsätter att diskutera de två teknologierna.Avgörande är att företaget har utvecklat en egen teknik som skiljer produkterna från andra, sänker sina produktkostnader och ger företaget en bättre tid till marknaden.Dessutom, eftersom det krävs stor skala och resurser (pengar, människor och immateriella rättigheter) för att utveckla dessa komponenter, skapar vertikal integration ett hinder för nya (och till och med gamla) aktörer.

Produktersättning är tillgänglig

Liksom de flesta branscher är en extern kraft för den optiska transportindustrin produktsubstitution.Även om produktsubstitution inte var ett verkligt hot under de senaste decennierna, på grund av de inneboende fördelarna i prestanda och kostnad för DWDM-teknik tillsammans med begränsningarna på systemnivå för att införliva DWDM-teknik i en intilliggande plattform, börjar strömmen vända lite med liten formfaktor 400ZR pluggbar optik.Som ett resultat av denna nya pluggbara optik i en QSFP-DD formfaktor som kan sända 400 Gbps våglängder upp till 120 kilometer, förväntar vi oss ett växande intresse för IP-over-DWDM (IPoDWDM), som är en systemarkitektur som innehåller DWDM optik i en Ethernet-switch eller router.Detta kommer, utan att säga, att öka konkurrensnivån inom DWDM-utrustningsutrymmet eftersom kunderna väljer mellan att använda ett traditionellt DWDM-system från våra 20 DWDM-leverantörer eller ett IPoDWDM-system från andra växlande leverantörer.(De främsta Ethernet-switch- och routerleverantörerna inkluderar Arista, Cisco, Juniper och Nokia).

Men 400ZR kommer också att gynna de optiska DWDM-leverantörerna.En anledning är att inte alla operatörer kommer att vilja byta nätverk till IPoDWDM och kommer att välja att använda 400ZR pluggbar optik på ett DWDM-system, vilket håller nätverksarkitekturen något oförändrad samtidigt som de drar nytta av den lägre kostnaden för 400ZR-optik.Men en annan anledning är att 400ZR är en sammanhängande teknik och därför är de företag som har investerat i denna teknik under det senaste decenniet väl positionerade för att ta sig an denna nya möjlighet.Tillverkarna av 400ZR pluggbar optik består därför till största delen av företag som har en lång historia av utveckling av sammanhängande DWDM-system, såsom Ciena, Cisco och Nokia.Huawei hade för avsikt att utveckla en 400ZR också, men vi är osäkra på om de amerikanska restriktionerna för företaget kommer att försena denna strävan.

Kunder föredrar lokala leverantörer när de är tillgängliga

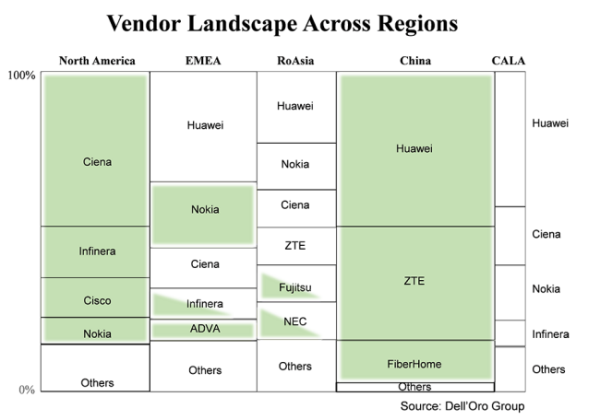

På vissa sätt är detta varken gammalt eller nytt, men det är viktigt att upprepa att kunder i allmänhet föredrar att köpa utrustning från en lokal leverantör.I det här diagrammet är den globala DWDM-utrustningsmarknaden uppdelad i större regioner och de leverantörer som levererar i en viss region.Storleken på lådan visar leverantörens andel i den regionen, och de grönskuggade rutorna är de leverantörer som anses vara inhemska i den regionen.Det är inte en överraskning att i de två regionerna – Nordamerika och Kina – där det finns ett stort antal inhemska leverantörer, går den stora mängden DWDM-försäljning till dessa inhemska företag.På grund av den höga blandningen av företag i "övriga" skuggade jag inte dessa rutor, men i både Nordamerika och Kina är majoriteten av "andra" också inhemska företag.

Det som kan vara av intresse är de icke-skuggade lådorna.Anledningen är att efter att USA lagt restriktioner på ZTE 2018 och nyligen Huawei, är tjänsteleverantörer i regionerna med ett stort antal icke-skuggade lådor (icke-inhemska leverantörer) alltmer bekymrade över utrustningsförsörjningen.Som ett resultat av detta försöker tjänsteleverantörer minska riskerna genom att minska beroendet av en leverantör samt öka hänsynen till lokala leverantörer.På många sätt kommer detta att vara bra för de mindre företagen som är baserade i de lokala regionerna som Tejas i Indien, Padtec i CALA och PacketLight i EMEA.Men i syfte att begränsa risken kommer de största tjänsteleverantörerna sannolikt att fortsätta att köpa den mesta utrustningen från de större DWDM-tillverkarna som har skalan och teknologin för att stödja deras framtida ansträngningar.

Dynamiskt tillstånd för industrin

Det kanske bästa sättet att beskriva tillståndet för den optiska WDM-utrustningsindustrin i år är "dynamisk".Jag säger detta eftersom till skillnad från tidigare när industrikrafterna var relativt desamma från år till år, uppstod nya krafter i den optiska industrin i år som dynamiskt kan omforma den.Specifikt är de nya krafterna jag hänvisar till den högre lönsamheten för produktsubstitution med IPoDWDM aktiverad av 400ZR i en QSFP-DD-plugg och en förändring i kundbeteende som skapats av amerikanska myndigheters åtgärder mot kinesiska tillverkare som kan förändra leverantörslandskapet i vissa regioner över tid.

Den här nyheten kommer från Dell'Oro-bloggen

Posttid: 22 juli 2021