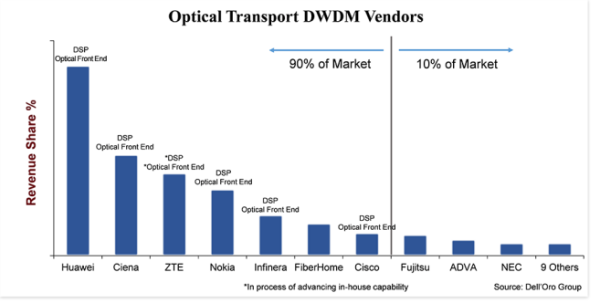

„Mjög samkeppnishæf“ er besta leiðin til að einkenna Optical Transport DWDM búnaðarmarkaðinn.Þó það sé umtalsverður markaður, sem vegur 15 milljarða dollara, þá eru um 20 kerfisframleiðendur sem taka virkan þátt í sölu á DWDM búnaði og berjast harkalega um markaðshlutdeild.Sem sagt, 90 prósent af markaðnum eru í eigu aðeins sjö söluaðila, eftir 10 prósent fyrir þá sem eftir eru, og jafnvel meðal sjö efstu er markaðshlutdeildin stór - 25 prósentustig á milli stærsta og minnsta seljanda.

Stærð fyrirtækis og fjárfesting er lykilaðgreiningaratriði sem að því er virðist skiptir markaðnum, þar sem meðal efstu framleiðenda, utan FiberHome, hafa allir fjárfest í lóðréttri samþættingu á línuhliðarhlutum eins og samfelldum DSP og sjónrænum framenda.Það virðist ekki skipta máli hvort sjónræni framendinn er byggður á Silicon Photonics (SiPh) eða Indium Phosphide (InP) jafnvel þó að sérfræðingar í iðnaði haldi áfram að deila um þessar tvær tækni.Það sem ræður úrslitum er að fyrirtækið hefur þróað eigin tækni sem aðgreinir vörurnar frá öðrum, lækkar vörukostnað þess og gefur fyrirtækinu betri tíma á markað.Ennfremur, þar sem það tekur töluverðan umfang og fjármagn (peninga, fólk og hugverk) til að þróa þessa hluti, skapar lóðrétt samþætting hindrun fyrir nýja (og jafnvel gamla) þátttakendur.

Vöruskipti eru í boði

Eins og flestar atvinnugreinar er utanaðkomandi afl fyrir sjónflutningaiðnaðinn vöruskipti.Þó að vöruskipti hafi ekki verið raunveruleg ógn á undanförnum áratugum, vegna eðlislægs ávinnings í afköstum og kostnaðar við DWDM tækni ásamt takmörkunum á kerfisstigi við að innleiða DWDM tækni á aðliggjandi vettvang, er flóðið farið að snúast aðeins með lítill formstuðull 400ZR ljósleiðari sem hægt er að tengja.Sem afleiðing af þessari nýju innstungnu ljósfræði í QSFP-DD formstuðli sem getur sent 400 Gbps bylgjulengdir allt að 120 kílómetra, erum við að sjá fyrir vaxandi áhuga á IP-over-DWDM (IPoDWDM), sem er kerfisarkitektúr sem inniheldur DWDM ljósfræði í Ethernet Switch eða Router.Þetta mun án efa auka samkeppnisstigið í DWDM búnaðarrýminu þar sem viðskiptavinir ákveða á milli þess að nota hefðbundið DWDM kerfi frá 20 DWDM söluaðilum okkar eða IPoDWDM kerfi frá öðrum söluaðilum sem skipta um.(Efstu framleiðendur Ethernet Switch og Router eru Arista, Cisco, Juniper og Nokia).

Hins vegar mun 400ZR einnig gagnast sjónrænum DWDM söluaðilum.Ein ástæðan er sú að ekki munu allir rekstraraðilar vilja breyta neti sínu í IPoDWDM og munu velja að nota 400ZR tengjanlega ljósfræði á DWDM kerfi, halda netarkitektúrnum nokkuð óbreyttum á meðan þeir njóta góðs af lægri kostnaði við 400ZR ljósfræði.En önnur ástæða er sú að 400ZR er samfelld tækni og því eru fyrirtækin sem hafa fjárfest í þessari tækni á síðasta áratug vel í stakk búin til að takast á við þetta nýja tækifæri.Þess vegna eru framleiðendur 400ZR stinga ljóstækni að mestu samanstendur af fyrirtækjum sem hafa langa sögu í þróun samhangandi DWDM kerfa, eins og Ciena, Cisco og Nokia.Huawei ætlaði líka að þróa 400ZR, en við erum ekki viss um hvort bandarískar takmarkanir á fyrirtækinu muni tefja þessa viðleitni.

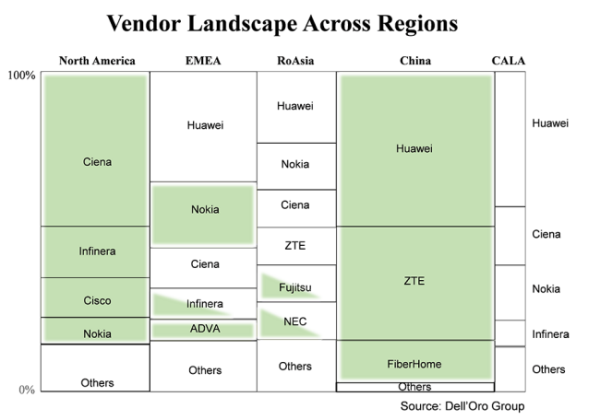

Viðskiptavinir kjósa staðbundna birgja þegar þeir eru tiltækir

Að sumu leyti er þetta hvorki gamalt né nýtt, en mikilvægt er að ítreka að almennt kjósa viðskiptavinir að kaupa búnað frá staðbundnum birgi.Í þessari mynd er alþjóðlegur DWDM búnaðarmarkaður skipt niður í helstu svæði og seljendur sem veita á tilteknu svæði.Stærð kassans sýnir hlut seljanda á því svæði og grænu skyggðu kassarnar eru þeir söluaðilar sem eru taldir innlendir á því svæði.Það kemur ekki á óvart að á svæðunum tveimur — Norður-Ameríku og Kína — þar sem er mikill fjöldi innlendra söluaðila, fer mikið magn af DWDM-sölu til þessara innlendu fyrirtækja.Vegna mikillar samsetningar fyrirtækja í „öðrum“ skyggði ég ekki á þessa kassa, en bæði í Norður-Ameríku og Kína eru meirihluti „annar“ einnig innlend fyrirtæki.

Það sem gæti verið áhugavert eru kassar sem ekki eru skyggðir.Ástæðan er sú að eftir að Bandaríkin settu takmarkanir á ZTE árið 2018 og nýlega Huawei, hafa þjónustuveitendur á svæðum með mikinn fjölda óskyggða kassa (seljendur sem ekki eru innlendir) í auknum mæli áhyggjur af framboði búnaðar.Fyrir vikið leita þjónustuveitendur að draga úr áhættu með því að draga úr ósjálfstæði á einum birgi sem og auka tillitssemi staðbundinna birgja.Á margan hátt mun þetta koma sér vel fyrir smærri fyrirtækin sem eru með aðsetur í staðbundnum svæðum eins og Tejas á Indlandi, Padtec í CALA og PacketLight í EMEA.Hins vegar, í þeim tilgangi að takmarka áhættu, munu stærstu þjónustuveitendur líklega halda áfram að kaupa mestan búnað frá stærri DWDM framleiðendum sem hafa umfang og tækni til að styðja við framtíðarviðleitni sína.

Kvikt ástand iðnaðarins

Kannski er besta leiðin til að lýsa stöðu sjón-WDM búnaðariðnaðarins á þessu ári „dýnamískt“.Ég segi þetta vegna þess að ólíkt því sem áður var þegar kraftar iðnaðarins voru tiltölulega þeir sömu frá ári til árs, komu ný kraftar fram í ljóstækniiðnaðinum á þessu ári sem gætu endurmótað hann á kraftmikinn hátt.Nánar tiltekið, nýju kraftarnir sem ég er að vísa til eru meiri hagkvæmni vöruskipta með IPoDWDM sem 400ZR virkjað í QSFP-DD stinga og breyting á hegðun viðskiptavina sem skapast af aðgerðum bandarískra stjórnvalda á kínverskum framleiðendum sem gætu breytt landslagi söluaðila á ákveðnum svæðum með tímanum.

Þessar fréttir eru frá Dell'Oro blogginu

Birtingartími: 22. júlí 2021