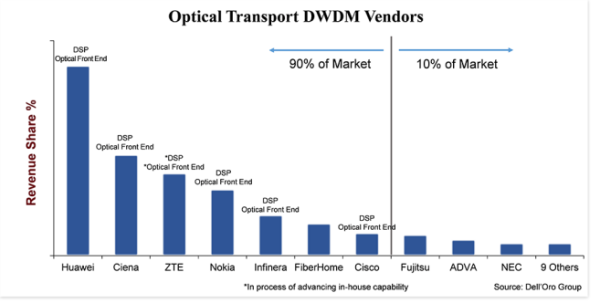

"Zelo konkurenčen" je najboljši način za opis trga opreme DWDM za optični transport.Čeprav gre za obsežen trg, težak 15 milijard dolarjev, obstaja približno 20 proizvajalcev sistemov, ki aktivno sodelujejo pri prodaji opreme DWDM in se agresivno potegujejo za tržni delež.Kljub temu ima 90 odstotkov trga samo sedem prodajalcev, 10 odstotkov ostane preostalim prodajalcem, in tudi med prvimi sedmimi je delta tržnega deleža velika – 25 odstotnih točk med največjim in najmanjšim prodajalcem.

Obseg podjetja in naložbe so ključni diferenciator, ki navidezno deli trg, kjer so med najboljšimi prodajalci, zunaj FiberHome, vsi vlagali v vertikalno integracijo komponent na strani linije, kot sta koherentni DSP in optični sprednji del.Zdi se, da ni pomembno, ali optični sprednji del temelji na silicijevi fotoniki (SiPh) ali indijevem fosfidu (InP), čeprav strokovnjaki iz industrije še naprej razpravljajo o teh dveh tehnologijah.Odločilni dejavnik je, da je podjetje razvilo interno tehnologijo, ki razlikuje izdelke od drugih, znižuje stroške izdelkov in daje podjetju boljši čas za trženje.Nadalje, ker so za razvoj teh komponent potrebni precejšnji obseg in sredstva (denar, ljudje in intelektualna lastnina), vertikalna integracija ustvarja oviro za nove (in celo stare) udeležence.

Na voljo je zamenjava izdelka

Tako kot večina industrij je zunanja sila za industrijo optičnega transporta zamenjava izdelkov.Medtem ko zamenjava izdelkov v preteklih desetletjih ni bila resnična grožnja, se zaradi inherentnih prednosti v zmogljivosti in stroških tehnologije DWDM skupaj z omejitvami na sistemski ravni pri vključevanju tehnologije DWDM v sosednjo platformo, plima začenja nekoliko obračati z vtični optika majhne oblike 400ZR.Zaradi te nove vtične optike v obliki faktorja QSFP-DD, ki lahko prenaša valovne dolžine 400 Gbps do 120 kilometrov, pričakujemo naraščajoče zanimanje za IP-over-DWDM (IPoDWDM), ki je sistemska arhitektura, ki vključuje DWDM optika v Ethernet stikalu ali usmerjevalniku.To bo nedvomno povečalo raven konkurence na področju opreme DWDM, saj se stranke odločajo med uporabo tradicionalnega sistema DWDM naših 20 prodajalcev DWDM ali sistema IPoDWDM drugih prodajalcev preklopov.(Najboljši prodajalci ethernetnih stikal in usmerjevalnikov so Arista, Cisco, Juniper in Nokia).

Vendar bo 400ZR koristil tudi prodajalcem optičnih DWDM.Eden od razlogov je, da vsi operaterji ne bodo želeli spremeniti svojega omrežja v IPoDWDM in se bodo odločili za uporabo vtične optike 400ZR na sistemu DWDM, pri čemer bo omrežna arhitektura ostala nekoliko nespremenjena, medtem ko bodo izkoristili nižje stroške optike 400ZR.Drugi razlog pa je, da je 400ZR koherentna tehnologija in so zato podjetja, ki so v zadnjem desetletju vlagala v to tehnologijo, v dobrem položaju, da obravnavajo to novo priložnost.Zato so proizvajalci vtične optike 400ZR večinoma sestavljeni iz podjetij, ki imajo dolgo zgodovino razvoja koherentnih sistemov DWDM, kot so Ciena, Cisco in Nokia.Huawei je nameraval razviti tudi 400ZR, vendar nismo prepričani, ali bodo omejitve ZDA za podjetje odložile ta podvig.

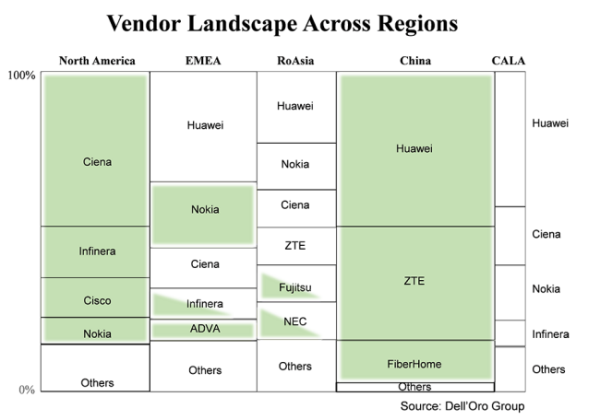

Stranke imajo raje lokalne dobavitelje, ko so na voljo

Na nek način to ni niti staro niti novo, vendar je pomembno ponoviti, da kupci na splošno raje kupujejo opremo pri lokalnem dobavitelju.V tem grafikonu je svetovni trg opreme DWDM razdeljen na glavne regije in prodajalce, ki dobavljajo v določeni regiji.Velikost polja prikazuje delež prodajalca v tej regiji, zeleno osenčena polja pa so prodajalci, ki veljajo za domače v tej regiji.Ni presenetljivo, da gre v obeh regijah – Severni Ameriki in na Kitajskem – kjer je veliko domačih prodajalcev, velika količina prodaje DWDM prav tem domačim podjetjem.Zaradi velike mešanice podjetij v »drugih« teh polj nisem zasenčil, vendar je tako v Severni Ameriki kot na Kitajskem večina »drugih« prav tako domačih podjetij.

Kar bi lahko bilo zanimivo, so nezasenčena polja.Razlog je v tem, da po tem, ko so ZDA leta 2018 uvedle omejitve za ZTE in pred kratkim Huawei, so ponudniki storitev v regijah z velikim številom nezasenčenih polj (nedomači prodajalci) vse bolj zaskrbljeni zaradi dobave opreme.Posledično si ponudniki storitev prizadevajo zmanjšati tveganje z zmanjšanjem odvisnosti od enega samega dobavitelja in povečanim upoštevanjem lokalnih dobaviteljev.V mnogih pogledih bo to dobro za manjša podjetja, ki imajo sedež v lokalnih regijah, kot so Tejas v Indiji, Padtec v CALA in PacketLight v EMEA.Vendar pa bodo v smislu omejevanja tveganja največji ponudniki storitev verjetno še naprej kupovali večino opreme od večjih proizvajalcev DWDM, ki imajo obseg in tehnologijo za podporo njihovim prihodnjim prizadevanjem.

Dinamično stanje industrije

Morda je najboljši način za opis letošnjega stanja industrije optične opreme WDM »dinamičen«.To pravim zato, ker so se za razliko od preteklosti, ko so bile industrijske sile iz leta v leto relativno enake, letos v optični industriji pojavile nove sile, ki jo lahko dinamično preoblikujejo.Natančneje, nove sile, na katere se nanašam, so večja možnost preživetja zamenjave izdelka z IPoDWDM, ki jo omogoča 400ZR v vtiču QSFP-DD, in sprememba vedenja strank, ki so jo povzročili ukrepi ameriške vlade proti kitajskim proizvajalcem, ki bi lahko spremenili pokrajino prodajalcev v določenih regijah. čez čas.

Ta novica je iz bloga Dell'Oro

Čas objave: 22. julij 2021