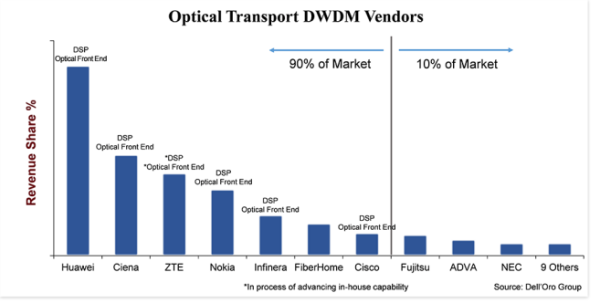

«Дуже конкурентоспроможний» — це найкращий спосіб охарактеризувати ринок обладнання DWDM для оптичного транспорту.Хоча це значний ринок, вага якого становить 15 мільярдів доларів, існує близько 20 виробників систем, які активно беруть участь у продажу обладнання DWDM і агресивно змагаються за частку ринку.Тим не менш, 90 відсотків ринку утримують лише сім постачальників, залишаючи 10 відсотків для решти постачальників, і навіть серед першої семи дельта частки ринку велика — 25 процентних пунктів між найбільшим і найменшим постачальником.

Масштаб компанії та інвестиції є ключовим фактором, який, здавалося б, розділяє ринок, де всі провідні постачальники, за межами FiberHome, інвестували у вертикальну інтеграцію компонентів лінії зв’язку, таких як когерентний DSP та оптичний інтерфейс.Здається, не має значення, чи базується оптичний передній кінець на основі кремнієвої фотоніки (SiPh) чи фосфіду індію (InP), навіть незважаючи на те, що експерти галузі продовжують обговорювати ці дві технології.Вирішальним фактором є те, що компанія розробила власну технологію, яка відрізняє продукцію від інших, знижує вартість продукції та дає компанії кращий час для виходу на ринок.Крім того, оскільки для розробки цих компонентів потрібні значні масштаби та ресурси (гроші, люди та інтелектуальна власність), вертикальна інтеграція створює перешкоду для нових (і навіть старих) учасників.

Можлива заміна товару

Як і в більшості галузей промисловості, зовнішньою силою для галузі оптичного транспорту є заміна продуктів.Хоча заміна продукту не була реальною загрозою в минулі десятиліття, через невід'ємні переваги в продуктивності та вартості технології DWDM, а також через обмеження системного рівня щодо включення технології DWDM у суміжну платформу, ситуація починає трохи змінюватися з змінна оптика малого форм-фактора 400ZR.У результаті цієї нової підключаємої оптики у форм-факторі QSFP-DD, яка може передавати 400 Гбіт/с на відстані до 120 кілометрів, ми очікуємо зростаючого інтересу до IP-over-DWDM (IPoDWDM), яка є системною архітектурою, яка включає DWDM. оптика в комутаторі або маршрутизаторі Ethernet.Це, безумовно, підвищить рівень конкуренції в галузі обладнання DWDM, оскільки клієнти вирішують між використанням традиційної системи DWDM від наших 20 постачальників DWDM або системи IPoDWDM від інших постачальників комутаторів.(Найпопулярнішими постачальниками комутаторів і маршрутизаторів Ethernet є Arista, Cisco, Juniper і Nokia).

Однак 400ZR також принесе користь постачальникам оптичних DWDM.Одна з причин полягає в тому, що не всі оператори захочуть змінити свою мережу на IPoDWDM і вирішать використовувати підключену оптику 400ZR у системі DWDM, зберігаючи архітектуру мережі дещо незмінною, водночас одержуючи вигоду від нижчої вартості оптики 400ZR.Але ще одна причина полягає в тому, що 400ZR є узгодженою технологією, і тому компанії, які інвестували в цю технологію протягом останнього десятиліття, мають хороші можливості для використання цієї нової можливості.Таким чином, виробники змінної оптики 400ZR здебільшого складаються з компаній, які мають довгу історію розробки когерентних систем DWDM, таких як Ciena, Cisco та Nokia.Huawei також мала намір розробити 400ZR, але ми не впевнені, чи обмеження США щодо компанії призведуть до затримки цього починання.

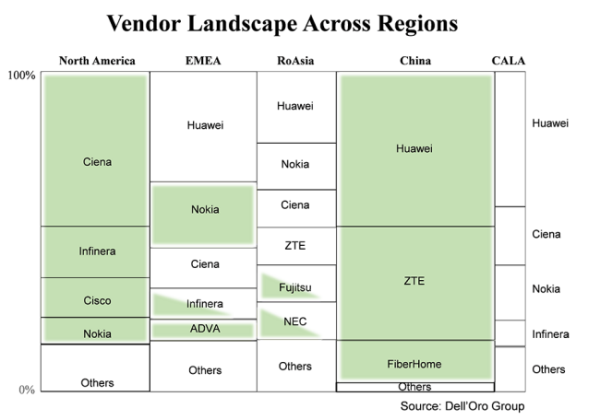

Клієнти віддають перевагу місцевим постачальникам, якщо вони доступні

У певному сенсі це не старе й не нове, але важливо повторити, що загалом клієнти вважають за краще купувати обладнання у місцевого постачальника.На цій діаграмі глобальний ринок обладнання DWDM поділено на основні регіони та постачальників, які постачають у певному регіоні.Розмір рамки відображає частку постачальників у цьому регіоні, а зелені поля відображають постачальників, які вважаються внутрішніми для цього регіону.Не дивно, що в двох регіонах — Північній Америці та Китаї — де є велика кількість вітчизняних постачальників, величезна кількість продажів DWDM припадає на ці вітчизняні компанії.Через велику кількість компаній у категорії «інші» я не заштрихував ці поля, але як у Північній Америці, так і в Китаї більшість «інших» також є вітчизняними компаніями.

Що може зацікавити, так це незаштриховані коробки.Причина в тому, що після того, як США наклали обмеження на ZTE у 2018 році, а нещодавно на Huawei, постачальники послуг у регіонах з великою кількістю незатінених ящиків (не вітчизняні постачальники) все більше стурбовані постачанням обладнання.У результаті постачальники послуг намагаються зменшити ризики, зменшивши залежність від будь-якого одного постачальника, а також посиливши увагу до місцевих постачальників.У багатьох відношеннях це буде корисно для невеликих компаній, які розташовані в місцевих регіонах, таких як Tejas в Індії, Padtec в CALA та PacketLight в EMEA.Однак, з огляду на обмеження ризику, найбільші постачальники послуг, ймовірно, продовжуватимуть купувати більшість обладнання у великих виробників DWDM, які мають масштаб і технологію для підтримки їхніх майбутніх починань.

Динамічний стан галузі

Можливо, найкращий спосіб описати стан індустрії оптичного WDM-обладнання цього року – це «динамічний».Я кажу це тому, що на відміну від минулого, коли галузеві сили були відносно однаковими з року в рік, цього року в оптичній індустрії з’явилися нові сили, які можуть динамічно її змінювати.Зокрема, нові сили, про які я маю на увазі, — це більша життєздатність заміни продукту за допомогою IPoDWDM, увімкненого 400ZR у розетці QSFP-DD, і зміна поведінки клієнтів, спричинена діями уряду США щодо китайських виробників, які можуть змінити ландшафт постачальників у певних регіонах. через деякий час.

Ця новина з блогу Dell'Oro

Час публікації: 22 липня 2021 р