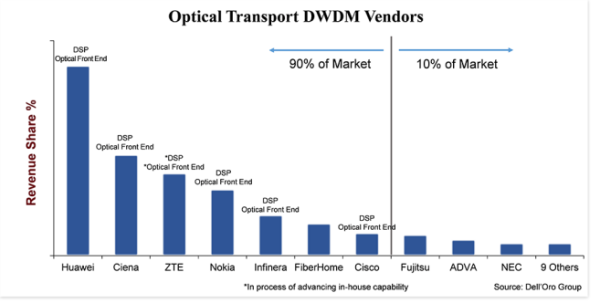

«Вельмі канкурэнтаздольны» - лепшы спосаб ахарактарызаваць рынак абсталявання DWDM для аптычнага транспарту.Нягледзячы на тое, што гэта значны рынак, вагой у 15 мільярдаў долараў, існуе каля 20 вытворцаў сістэм, якія актыўна ўдзельнічаюць у продажы абсталявання DWDM і агрэсіўна змагаюцца за долю рынку.Тым не менш, 90 працэнтаў рынку ўтрымліваюць толькі сем пастаўшчыкоў, пакідаючы 10 працэнтаў для астатніх пастаўшчыкоў, і нават сярод сямі лепшых, дэльта долі рынку вялікая - 25 працэнтных пунктаў паміж найбуйнейшым і найменшым пастаўшчыкамі.

Маштаб і інвестыцыі кампаніі з'яўляюцца ключавым фактарам, які, здавалася б, падзяляе рынак, дзе сярод вядучых пастаўшчыкоў, за межамі FiberHome, усе інвеставалі ў вертыкальную інтэграцыю кампанентаў лініі, такіх як кагерэнтны DSP і аптычны інтэрфейс.Здаецца, не мае значэння, заснаваны аптычны інтэрфейс на фатоніцы крэмнія (SiPh) або фасфідзе індыя (InP), нават калі эксперты галіны працягваюць абмяркоўваць гэтыя дзве тэхналогіі.Вырашальным фактарам з'яўляецца тое, што кампанія распрацавала ўласную тэхналогію, якая адрознівае прадукцыю ад іншых, зніжае кошт прадукцыі і дае кампаніі лепшы час выхаду на рынак.Акрамя таго, паколькі для распрацоўкі гэтых кампанентаў патрэбны значныя маштабы і рэсурсы (грошы, людзі і інтэлектуальная ўласнасць), вертыкальная інтэграцыя стварае перашкоду для новых (і нават старых) удзельнікаў.

Даступная замена прадукту

Як і ў большасці галін прамысловасці, знешняй сілай індустрыі аптычнага транспарту з'яўляецца замена прадуктаў.Нягледзячы на тое, што замена прадукту не была рэальнай пагрозай у мінулыя дзесяцігоддзі, з-за неад'емных пераваг у прадукцыйнасці і кошту тэхналогіі DWDM разам з абмежаваннямі сістэмнага ўзроўню па ўключэнні тэхналогіі DWDM у сумежную платформу, хваля пачынае крыху паварочвацца з оптыка малога формаў-фактару 400ZR.У выніку гэтай новай падключаемай оптыкі ў формаў-фактары QSFP-DD, якая можа перадаваць 400 Гбіт/с на даўжыню хвалі да 120 кіламетраў, мы чакаем росту цікавасці да IP-над-DWDM (IPoDWDM), якая з'яўляецца сістэмнай архітэктурай, якая ўключае DWDM оптыка ў камутатары або маршрутызатары Ethernet.Безумоўна, гэта павысіць узровень канкурэнцыі ў галіне абсталявання DWDM, калі кліенты будуць вырашаць паміж выкарыстаннем традыцыйнай сістэмы DWDM ад нашых 20 пастаўшчыкоў DWDM або сістэмы IPoDWDM ад іншых пастаўшчыкоў камутатараў.(Лепшыя пастаўшчыкі камутатараў і маршрутызатараў Ethernet ўключаюць Arista, Cisco, Juniper і Nokia).

Аднак 400ZR таксама прынясе карысць пастаўшчыкам аптычнага DWDM.Адной з прычын з'яўляецца тое, што не ўсе аператары захочуць змяніць сваю сетку на IPoDWDM і выберуць выкарыстанне падключаемай оптыкі 400ZR у сістэме DWDM, захоўваючы збольшага нязменную архітэктуру сеткі, адначасова карыстаючыся больш нізкім коштам оптыкі 400ZR.Але яшчэ адна прычына заключаецца ў тым, што 400ZR з'яўляецца цэласнай тэхналогіяй, і таму кампаніі, якія інвеставалі ў гэтую тэхналогію за апошняе дзесяцігоддзе, маюць добрыя магчымасці для выкарыстання гэтай новай магчымасці.Такім чынам, вытворцы падключаемай оптыкі 400ZR у асноўным складаюцца з кампаній, якія маюць доўгую гісторыю распрацоўкі кагерэнтных сістэм DWDM, такіх як Ciena, Cisco і Nokia.Huawei таксама мела намер распрацаваць 400ZR, але мы не ўпэўненыя, што абмежаванні ЗША ў дачыненні да кампаніі затрымаюць гэта пачынанне.

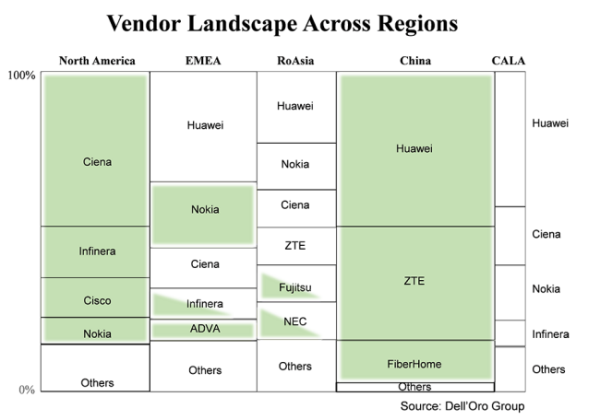

Кліенты аддаюць перавагу мясцовым пастаўшчыкам, калі яны ёсць

У пэўным сэнсе гэта не старое і не новае, але важна паўтарыць, што звычайна кліенты аддаюць перавагу набываць абсталяванне ў мясцовых пастаўшчыкоў.На гэтай дыяграме сусветны рынак абсталявання DWDM падзелены на асноўныя рэгіёны і пастаўшчыкоў, якія пастаўляюць у дадзеным рэгіёне.Памер поля адлюстроўвае долю пастаўшчыкоў у гэтым рэгіёне, а зялёныя палі - пастаўшчыкоў, якія лічацца ўнутранымі для гэтага рэгіёну.Нядзіўна, што ў двух рэгіёнах — Паўночнай Амерыцы і Кітаі — дзе існуе вялікая колькасць айчынных пастаўшчыкоў, велізарная колькасць продажаў DWDM ідзе менавіта на гэтыя айчынныя кампаніі.З-за вялікай колькасці кампаній у раздзеле "іншыя" я не зацяняў гэтыя палі, але і ў Паўночнай Амерыцы, і ў Кітаі большасць "іншых" таксама з'яўляюцца айчыннымі кампаніямі.

Што можа быць цікава, дык гэта незацененыя скрынкі.Прычына ў тым, што пасля таго, як ЗША ўвялі абмежаванні на ZTE у 2018 годзе, а нядаўна і на Huawei, пастаўшчыкі паслуг у рэгіёнах з вялікай колькасцю незацененых скрынь (не айчынныя пастаўшчыкі) усё больш занепакоеныя пастаўкамі абсталявання.У выніку пастаўшчыкі паслуг імкнуцца знізіць рызыку, памяншаючы залежнасць ад аднаго пастаўшчыка, а таксама павялічваючы ўвагу да мясцовых пастаўшчыкоў.Шмат у чым гэта будзе добра для невялікіх кампаній, якія знаходзяцца ў мясцовых рэгіёнах, такіх як Tejas у Індыі, Padtec у CALA і PacketLight у рэгіёне EMEA.Тым не менш, каб абмежаваць рызыку, найбуйнейшыя пастаўшчыкі паслуг, хутчэй за ўсё, будуць набываць большую частку абсталявання ў буйнейшых вытворцаў DWDM, якія маюць маштаб і тэхналогію для падтрымкі іх будучых пачынанняў.

Дынамічны стан прамысловасці

Магчыма, лепшы спосаб апісаць стан індустрыі аптычнага абсталявання WDM у гэтым годзе - гэта «дынаміка».Я кажу гэта таму, што ў адрозненне ад мінулага, калі галіновыя сілы былі адносна аднолькавымі з году ў год, у гэтым годзе ў аптычнай прамысловасці з'явіліся новыя сілы, якія могуць дынамічна яе змяняць.У прыватнасці, новыя сілы, пра якія я маю на ўвазе, - гэта большая жыццяздольнасць замены прадукту з дапамогай IPoDWDM, уключанага 400ZR у штэкеры QSFP-DD, і змены ў паводзінах кліентаў, выкліканыя дзеяннямі ўрада ЗША ў дачыненні да кітайскіх вытворцаў, якія могуць змяніць ландшафт пастаўшчыкоў у некаторых рэгіёнах. праз некаторы час.

Гэтая навіна з блога Dell'Oro

Час публікацыі: 22 ліпеня 2021 г