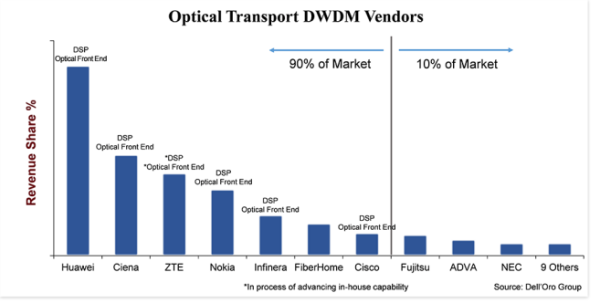

"Svært konkurransedyktig" er den beste måten å karakterisere markedet for optisk transport DWDM-utstyr.Selv om det er et betydelig marked, med en vekt på 15 milliarder dollar, er det rundt 20 systemprodusenter som aktivt deltar i salg av DWDM-utstyr og aggressivt kjemper om markedsandeler.Når det er sagt, holdes 90 prosent av markedet av bare syv leverandører, og 10 prosent for de resterende leverandørene, og selv blant de syv beste er markedsandelsdeltaet stort – 25 prosentpoeng mellom største og minste leverandør.

Bedriftsskala og investering er en nøkkeldifferensiator som tilsynelatende deler markedet, der blant de beste leverandørene, utenfor FiberHome, alle har investert i vertikal integrasjon på linjesidekomponenter som koherent DSP og optisk frontend.Det ser ikke ut til å spille noen rolle om den optiske frontenden er basert på Silicon Photonics (SiPh) eller Indium Phosphide (InP), selv om industrieksperter fortsetter å diskutere de to teknologiene.Det avgjørende er at selskapet har utviklet en egenteknologi som skiller produktene fra andre, senker produktkostnadene og gir selskapet bedre tid til markedet.Videre, siden det krever betydelig skala og ressurser (penger, mennesker og åndsverk) for å utvikle disse komponentene, skaper vertikal integrasjon en barriere for nye (og til og med gamle) deltakere.

Produkterstatning er tilgjengelig

Som de fleste bransjer er produktsubstitusjon en ekstern kraft for den optiske transportindustrien.Selv om produkterstatning ikke var en reell trussel i de siste tiårene, på grunn av de iboende fordelene i ytelse og kostnad ved DWDM-teknologi sammen med begrensningene på systemnivå for å inkorporere DWDM-teknologi i en tilstøtende plattform, begynner tidevannet å snu litt med liten formfaktor 400ZR pluggbar optikk.Som et resultat av denne nye pluggbare optikken i en QSFP-DD formfaktor som kan overføre 400 Gbps bølgelengder opp til 120 kilometer, forventer vi en økende interesse for IP-over-DWDM (IPoDWDM), som er en systemarkitektur som inkluderer DWDM optikk i en Ethernet-svitsj eller ruter.Dette vil uten å si øke konkurransenivået i DWDM-utstyrsområdet ettersom kunder velger mellom å bruke et tradisjonelt DWDM-system fra våre 20 DWDM-leverandører eller et IPoDWDM-system fra andre bytteleverandører.(De beste Ethernet-svitsj- og ruterleverandørene inkluderer Arista, Cisco, Juniper og Nokia).

Imidlertid vil 400ZR også være til fordel for de optiske DWDM-leverandørene.En grunn er at ikke alle operatører vil ønske å endre nettverket sitt til IPoDWDM og vil velge å bruke 400ZR pluggbar optikk på et DWDM-system, noe som holder nettverksarkitekturen noe uendret samtidig som de drar nytte av de lavere kostnadene til 400ZR-optikk.Men en annen grunn er at 400ZR er en sammenhengende teknologi, og derfor er selskapene som har investert i denne teknologien det siste tiåret godt posisjonert for å møte denne nye muligheten.Derfor består produsentene av 400ZR pluggbar optikk for det meste av selskaper som har en lang historie innen utvikling av sammenhengende DWDM-systemer, som Ciena, Cisco og Nokia.Huawei hadde til hensikt å utvikle en 400ZR også, men vi er usikre på om de amerikanske restriksjonene på selskapet vil forsinke denne bestrebelsen.

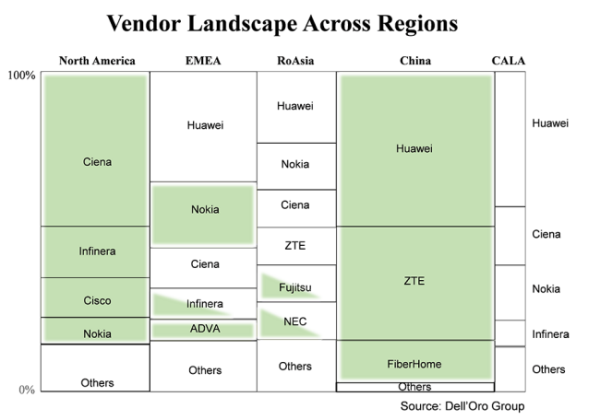

Kunder foretrekker lokale leverandører når de er tilgjengelige

På noen måter er dette verken gammelt eller nytt, men det er viktig å gjenta at kunder generelt foretrekker å kjøpe utstyr fra en lokal leverandør.I dette diagrammet er det globale DWDM-utstyrsmarkedet delt inn i hovedregioner og leverandørene som leverer i en gitt region.Størrelsen på boksen viser leverandørandelen i den regionen, og de grønne skyggelagte boksene er leverandørene som anses som innenlandske i den regionen.Det er ikke en overraskelse at i de to regionene – Nord-Amerika og Kina – der det er et stort antall innenlandske leverandører, går den store mengden DWDM-salg til disse innenlandske selskapene.På grunn av den høye blandingen av selskaper i "andre" skyggete jeg ikke disse boksene, men i både Nord-Amerika og Kina er flertallet av "andre" også innenlandske selskaper.

Det som kan være av interesse er de ikke-skyggelagte boksene.Årsaken er at etter at USA la restriksjoner på ZTE i 2018 og nylig Huawei, er tjenesteleverandører i regionene med et stort antall ikke-skyggelagte bokser (ikke-hjemmeleverandører) i økende grad opptatt av utstyrsforsyning.Som et resultat er tjenesteleverandører ute etter å redusere risikoen ved å redusere avhengigheten av én leverandør samt øke hensynet til lokale leverandører.På mange måter vil dette være bra for de mindre selskapene som er basert i de lokale regionene som Tejas i India, Padtec i CALA og PacketLight i EMEA.Imidlertid vil de største tjenesteleverandørene sannsynligvis fortsette å kjøpe det meste av utstyr fra de større DWDM-produsentene som har skalaen og teknologien til å støtte deres fremtidige bestrebelser, for å begrense risikoen.

Dynamisk tilstand i industrien

Kanskje den beste måten å beskrive tilstanden til den optiske WDM-utstyrsindustrien i år er "dynamisk."Jeg sier dette fordi i motsetning til tidligere da industrikreftene var relativt like fra år til år, dukket det opp nye krefter i den optiske industrien i år som kan omforme den dynamisk.Spesielt er de nye kreftene jeg referer til den høyere levedyktigheten av produktsubstitusjon med IPoDWDM aktivert av 400ZR i en QSFP-DD-plugg og en endring i kundeadferd skapt av amerikanske myndigheters handlinger mot kinesiske produsenter som kan endre leverandørlandskapet i visse regioner over tid.

Denne nyheten er fra Dell'Oro-bloggen

Innleggstid: 22. juli 2021