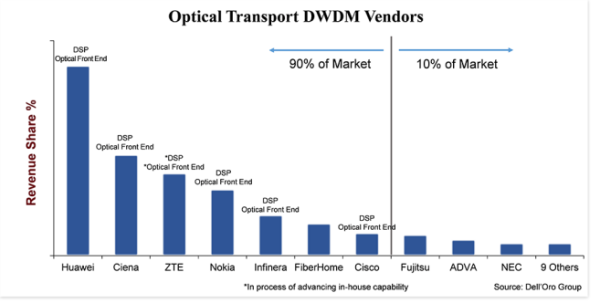

«Очень конкурентный» — лучший способ охарактеризовать рынок оптического транспортного оборудования DWDM.Несмотря на то, что это значительный рынок, его объем составляет 15 миллиардов долларов, на нем насчитывается около 20 производителей систем, которые активно участвуют в продаже оборудования DWDM и агрессивно борются за долю рынка.Тем не менее, 90 процентов рынка принадлежит только семи поставщикам, а 10 процентов остаются за остальными поставщиками, и даже среди семи крупнейших поставщиков разница в доле рынка велика — 25 процентных пунктов между крупнейшим и наименьшим поставщиком.

Масштаб компании и инвестиции являются ключевым фактором, который, по-видимому, разделяет рынок, где все ведущие поставщики, за исключением FiberHome, вложили средства в вертикальную интеграцию компонентов на стороне линии, таких как когерентный DSP и оптический интерфейс.Кажется, не имеет значения, основан ли оптический интерфейс на кремниевой фотонике (SiPh) или фосфиде индия (InP), хотя отраслевые эксперты продолжают обсуждать эти две технологии.Решающим фактором является то, что компания разработала собственную технологию, которая отличает продукцию от других, снижает себестоимость продукции и дает компании возможность быстрее выйти на рынок.Более того, поскольку для развития этих компонентов требуются значительные масштабы и ресурсы (деньги, люди и интеллектуальная собственность), вертикальная интеграция создает барьер для новых (и даже старых) участников.

Возможна замена продукта

Как и в большинстве отраслей, внешней силой для отрасли оптического транспорта является замещение продуктов.Хотя замена продукта не представляла реальной угрозы в прошлые десятилетия из-за присущих технологии DWDM преимуществ в производительности и стоимости, а также ограничений на уровне системы по включению технологии DWDM в соседнюю платформу, ситуация начинает немного меняться с съемная оптика малого форм-фактора 400ZR.В результате появления этой новой сменной оптики в форм-факторе QSFP-DD, которая может передавать волны со скоростью 400 Гбит/с на расстояние до 120 километров, мы ожидаем растущий интерес к IP-over-DWDM (IPoDWDM), который представляет собой системную архитектуру, включающую DWDM. оптика в Ethernet-коммутаторе или маршрутизаторе.Это, разумеется, повысит уровень конкуренции в сфере оборудования DWDM, поскольку клиенты будут выбирать между использованием традиционной системы DWDM от наших 20 поставщиков DWDM или системы IPoDWDM от других поставщиков коммутации.(В число ведущих поставщиков Ethernet-коммутаторов и маршрутизаторов входят Arista, Cisco, Juniper и Nokia).

Однако 400ZR также принесет пользу производителям оптических DWDM.Одна из причин заключается в том, что не все операторы захотят перейти на IPoDWDM в своей сети и предпочтут использовать сменную оптику 400ZR в системе DWDM, сохраняя сетевую архитектуру несколько неизменной и одновременно получая выгоду от более низкой стоимости оптики 400ZR.Но другая причина заключается в том, что 400ZR — это целостная технология, и поэтому компании, которые инвестировали в эту технологию за последнее десятилетие, имеют хорошие возможности для реализации этой новой возможности.Следовательно, производители сменной оптики 400ZR в основном состоят из компаний, которые имеют долгую историю разработки когерентных систем DWDM, таких как Ciena, Cisco и Nokia.Huawei также намеревалась разработать 400ZR, но мы не уверены, задержат ли ограничения компании США это начинание.

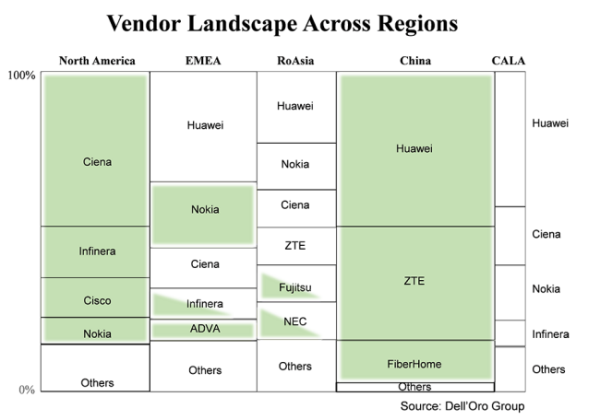

Клиенты предпочитают местных поставщиков, если они доступны

В каком-то смысле это не старо и не ново, но важно еще раз подчеркнуть, что, как правило, клиенты предпочитают приобретать оборудование у местного поставщика.На этой диаграмме мировой рынок оборудования DWDM разделен на основные регионы и поставщиков, осуществляющих поставки в данном регионе.Размер прямоугольника отображает долю поставщиков в этом регионе, а затененные зеленым прямоугольники — это поставщики, которые считаются внутренними для этого региона.Неудивительно, что в двух регионах — Северной Америке и Китае — где имеется большое количество отечественных поставщиков, большая часть продаж DWDM приходится на эти отечественные компании.Из-за большого количества компаний в «других» я не заштриховал эти рамки, но и в Северной Америке, и в Китае большинство «прочих» также являются отечественными компаниями.

Что может представлять интерес, так это незатененные коробки.Причина в том, что после того, как в 2018 году США ввели ограничения на ZTE, а недавно и на Huawei, поставщики услуг в регионах с большим количеством незаштрихованных коробок (неотечественные вендоры) все больше озабочены поставками оборудования.В результате поставщики услуг стремятся снизить риски, уменьшая зависимость от какого-либо одного поставщика, а также повышая внимание к местным поставщикам.Во многих отношениях это будет полезно для небольших компаний, базирующихся в местных регионах, таких как Tejas в Индии, Padtec в Калифорнии и PacketLight в регионе EMEA.Однако в целях ограничения риска крупнейшие поставщики услуг, скорее всего, продолжат закупать большую часть оборудования у более крупных производителей DWDM, у которых есть масштабы и технологии для поддержки их будущих начинаний.

Динамичное состояние отрасли

Возможно, лучший способ описать состояние индустрии оптического оборудования WDM в этом году — «динамичный».Я говорю это потому, что в отличие от прошлого, когда силы отрасли из года в год были относительно одинаковыми, в этом году в оптической промышленности появились новые силы, которые могут динамично ее изменить.В частности, новые силы, о которых я говорю, — это более высокая жизнеспособность замены продукта на IPoDWDM с поддержкой 400ZR в разъеме QSFP-DD и изменение в поведении клиентов, вызванное действиями правительства США в отношении китайских производителей, которые могут изменить ситуацию с поставщиками в определенных регионах. через некоторое время.

Эта новость из блога Dell'Oro.

Время публикации: 22 июля 2021 г.