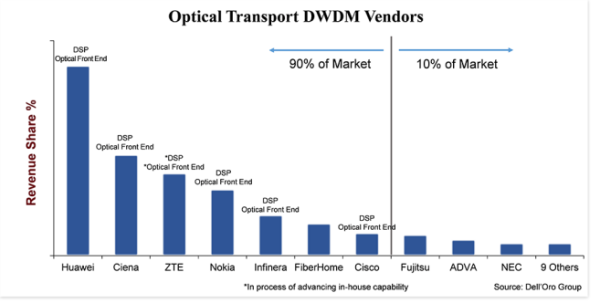

„Много конкурентен“ е най-добрият начин да се характеризира пазара на DWDM оборудване за оптичен транспорт.Въпреки че това е значителен пазар, тежащ 15 милиарда долара, има около 20 производителя на системи, които участват активно в продажбата на DWDM оборудване и агресивно се борят за пазарен дял.Въпреки това, 90 процента от пазара се държи само от седем доставчици, оставяйки 10 процента за останалите доставчици, и дори сред първите седем, делтата на пазарния дял е голяма – 25 процентни пункта между най-големия и най-малкия доставчик.

Мащабът и инвестициите на компанията са ключов диференциатор, който привидно разделя пазара, където сред водещите доставчици, извън FiberHome, всички са инвестирали във вертикална интеграция на компоненти от страна на линията, като кохерентен DSP и оптичен преден край.Изглежда няма значение дали оптичният преден край е базиран на Silicon Photonics (SiPh) или Indium Phosphide (InP), въпреки че експертите в индустрията продължават да обсъждат двете технологии.Решаващият фактор е, че компанията е разработила вътрешна технология, която отличава продуктите от другите, намалява разходите за продукти и дава на компанията по-добро време за пускане на пазара.Освен това, тъй като са необходими значителни мащаби и ресурси (пари, хора и интелектуална собственост) за разработването на тези компоненти, вертикалната интеграция създава бариера пред новите (и дори старите) участници.

Възможна е замяна на продукта

Подобно на повечето индустрии, външна сила за индустрията на оптичния транспорт е заместването на продукта.Въпреки че замяната на продукта не е била реална заплаха през миналите десетилетия, поради присъщите ползи в производителността и цената на DWDM технологията, заедно с ограниченията на ниво система за включване на DWDM технология в съседна платформа, приливът започва да се обръща малко с щепселна оптика с малък форм фактор 400ZR.В резултат на тази нова сменяема оптика във форм фактор QSFP-DD, която може да предава 400 Gbps дължини на вълните до 120 километра, очакваме нарастващ интерес към IP-over-DWDM (IPoDWDM), което е системна архитектура, която включва DWDM оптика в Ethernet комутатор или рутер.Това, без да се споменава, ще повиши нивото на конкуренция в пространството на DWDM оборудването, тъй като клиентите избират между използването на традиционна DWDM система от нашите 20 DWDM доставчици или IPoDWDM система от други превключващи доставчици.(Най-добрите доставчици на Ethernet комутатори и рутери включват Arista, Cisco, Juniper и Nokia).

Въпреки това, 400ZR ще бъде от полза и за доставчиците на оптични DWDM.Една от причините е, че не всички оператори ще искат да сменят мрежата си на IPoDWDM и ще изберат да използват 400ZR сменяема оптика на DWDM система, запазвайки мрежовата архитектура донякъде непроменена, като същевременно се възползват от по-ниската цена на 400ZR оптика.Но друга причина е, че 400ZR е съгласувана технология и следователно компаниите, които са инвестирали в тази технология през последното десетилетие, са в добра позиция да се справят с тази нова възможност.Следователно, производителите на щепселна оптика 400ZR се състоят предимно от компании, които имат дълга история в разработването на кохерентни DWDM системи, като Ciena, Cisco и Nokia.Huawei възнамеряваше да разработи и 400ZR, но не сме сигурни дали американските ограничения върху компанията ще забавят това начинание.

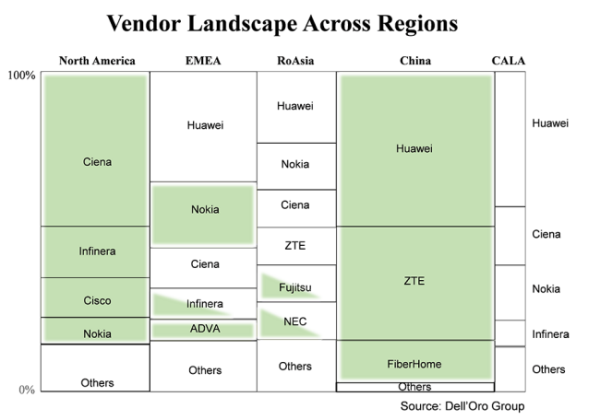

Клиентите предпочитат местни доставчици, когато има такива

В някои отношения това не е нито старо, нито ново, но е важно да повторим, че обикновено клиентите предпочитат да купуват оборудване от местен доставчик.В тази диаграма глобалният пазар на DWDM оборудване е разделен на основни региони и доставчици, които доставят в даден регион.Размерът на кутията изобразява дела на доставчиците в този регион, а зелените полета са доставчиците, които се считат за местни за този регион.Не е изненада, че в двата региона - Северна Америка и Китай - където има голям брой местни доставчици, огромното количество DWDM продажби отива към тези местни компании.Поради големия микс от компании в „други“, не защриховах тези полета, но както в Северна Америка, така и в Китай по-голямата част от „други“ също са местни компании.

Това, което може да представлява интерес, са незащрихованите кутии.Причината е, че след като САЩ наложиха ограничения на ZTE през 2018 г. и наскоро Huawei, доставчиците на услуги в регионите с голям брой несенчести кутии (неместни доставчици) са все по-загрижени за доставката на оборудване.В резултат на това доставчиците на услуги се стремят да намалят риска чрез намаляване на зависимостта от всеки един доставчик, както и увеличаване на вниманието към местните доставчици.В много отношения това ще бъде добре за по-малките компании, които са базирани в местните региони, като Tejas в Индия, Padtec в CALA и PacketLight в EMEA.Въпреки това, във връзка с ограничаване на риска, най-големите доставчици на услуги вероятно ще продължат да купуват повечето оборудване от по-големите производители на DWDM, които имат мащаба и технологията, за да подкрепят бъдещите им начинания.

Динамично състояние на индустрията

Може би най-добрият начин да се опише състоянието на индустрията за оптично WDM оборудване тази година е „динамично“.Казвам това, защото за разлика от миналото, когато силите на индустрията бяха сравнително еднакви от година на година, тази година в оптичната индустрия се появиха нови сили, които може динамично да я преформатират.По-конкретно, новите сили, за които имам предвид, са по-голямата жизнеспособност на продуктовата замяна с IPoDWDM, активирана от 400ZR в QSFP-DD щепсел, и промяна в поведението на клиентите, причинена от действията на правителството на САЩ спрямо китайските производители, които биха могли да променят пейзажа на доставчиците в определени региони с течение на времето.

Тази новина е от блога на Dell'Oro

Време на публикуване: 22 юли 2021 г