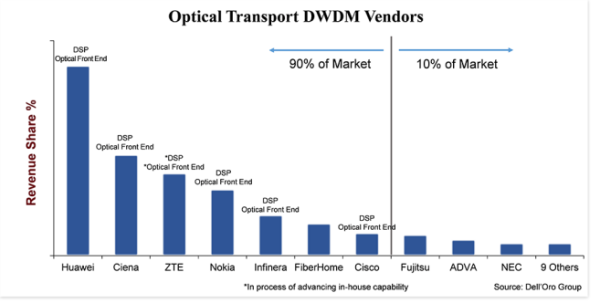

„Bardzo konkurencyjny” to najlepszy sposób na scharakteryzowanie rynku sprzętu do transportu optycznego DWDM.Chociaż jest to znaczny rynek, ważący 15 miliardów dolarów, istnieje około 20 producentów systemów, którzy aktywnie uczestniczą w sprzedaży sprzętu DWDM i agresywnie walczą o udział w rynku.To powiedziawszy, 90 procent rynku należy do zaledwie siedmiu dostawców, pozostawiając 10 procent pozostałym dostawcom, a nawet wśród siedmiu największych dostawców różnica udziału w rynku jest duża — 25 punktów procentowych między największym i najmniejszym dostawcą.

Skala firmy i inwestycje to kluczowy czynnik różnicujący, który pozornie dzieli rynek, gdzie wszyscy czołowi dostawcy poza FiberHome inwestowali w integrację pionową komponentów po stronie linii, takich jak spójny DSP i optyczny front-end.Nie wydaje się mieć znaczenia, czy przedni moduł optyczny jest oparty na fotonice krzemu (SiPh), czy na fosforku indu (InP), mimo że eksperci branżowi w dalszym ciągu debatują nad tymi dwiema technologiami.Decydującym czynnikiem jest to, że firma opracowała własną technologię, która odróżnia produkty od innych, obniża koszty produktu i zapewnia firmie lepszy czas na wprowadzenie produktu na rynek.Co więcej, ponieważ opracowanie tych komponentów wymaga znacznej skali i zasobów (pieniędzy, ludzi i własności intelektualnej), integracja pionowa tworzy barierę dla nowych (a nawet starych) uczestników rynku.

Dostępna jest substytucja produktu

Podobnie jak w przypadku większości branż, zewnętrzną siłą branży transportu optycznego jest substytucja produktów.Chociaż substytucja produktu nie stanowiła realnego zagrożenia w ciągu ostatnich dziesięcioleci, ze względu na nieodłączne korzyści w zakresie wydajności i kosztów technologii DWDM wraz z ograniczeniami na poziomie systemu dotyczącymi włączania technologii DWDM do sąsiedniej platformy, sytuacja zaczyna się nieco odwracać wraz z Wtykowa optyka typu Small Form Factor 400ZR.Dzięki nowej wymiennej optyce w formacie QSFP-DD, która może przesyłać długości fal 400 Gb/s na odległość do 120 kilometrów, spodziewamy się rosnącego zainteresowania protokołem IP-over-DWDM (IPoDWDM), czyli architekturą systemu wykorzystującą DWDM optyka w przełączniku lub routerze Ethernet.To bez wątpienia zwiększy poziom konkurencji na rynku sprzętu DWDM, ponieważ klienci będą wybierać pomiędzy tradycyjnym systemem DWDM od naszych 20 dostawców DWDM a systemem IPoDWDM od innych dostawców przełączających.(Do czołowych dostawców przełączników i routerów Ethernet należą Arista, Cisco, Juniper i Nokia).

Jednakże 400ZR przyniesie korzyści także dostawcom optycznych rozwiązań DWDM.Jednym z powodów jest to, że nie wszyscy operatorzy będą chcieli zmienić swoją sieć na IPoDWDM i zdecydują się na użycie wtykowej optyki 400ZR w systemie DWDM, utrzymując architekturę sieci w pewnym stopniu niezmienioną, jednocześnie korzystając z niższego kosztu optyki 400ZR.Ale innym powodem jest to, że 400ZR to spójna technologia, dlatego firmy, które zainwestowały w tę technologię w ciągu ostatniej dekady, są dobrze przygotowane, aby wykorzystać tę nową szansę.Dlatego też producenci wtykowej optyki 400ZR to w większości firmy, które mają długą historię w rozwoju spójnych systemów DWDM, takie jak Ciena, Cisco i Nokia.Huawei zamierzał również opracować 400ZR, ale nie jesteśmy pewni, czy amerykańskie ograniczenia nałożone na firmę opóźnią to przedsięwzięcie.

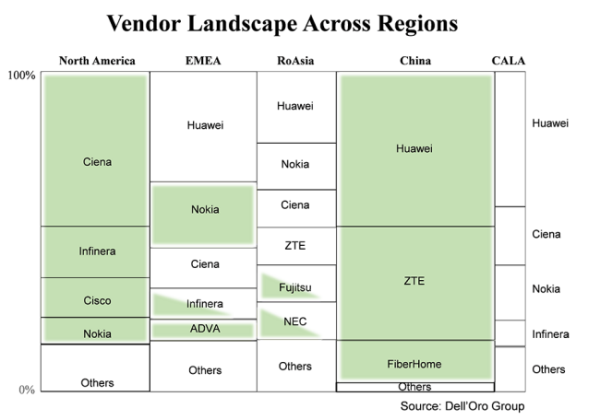

Klienci wolą lokalnych dostawców, jeśli są dostępni

Pod pewnymi względami nie jest to ani stare, ani nowe, ale należy powtórzyć, że generalnie klienci wolą kupować sprzęt od lokalnego dostawcy.Na tym wykresie globalny rynek sprzętu DWDM jest podzielony na główne regiony i dostawców dostarczających sprzęt w danym regionie.Rozmiar pola przedstawia udział dostawców w tym regionie, a pola zacienione na zielono przedstawiają dostawców uznawanych za krajowych w tym regionie.Nie jest niespodzianką, że w dwóch regionach – Ameryce Północnej i Chinach – gdzie jest duża liczba krajowych dostawców, ogromna ilość sprzedaży DWDM trafia do tych krajowych firm.Ze względu na duże zróżnicowanie firm w „innych” nie zaciemniłem tych pól, ale zarówno w Ameryce Północnej, jak i w Chinach większość „innych” to także firmy krajowe.

Interesujące mogą być niezacienione pudełka.Powodem jest to, że po nałożeniu przez USA ograniczeń na ZTE w 2018 r., a ostatnio na Huawei, usługodawcy w regionach o dużej liczbie niezacienionych skrzynek (dostawcy niekrajowi) coraz bardziej interesują się dostawami sprzętu.W rezultacie usługodawcy chcą zmniejszyć ryzyko poprzez zmniejszenie zależności od jednego dostawcy, a także zwiększenie uwzględnienia dostawców lokalnych.Pod wieloma względami będzie to korzystne dla mniejszych firm mających siedziby w lokalnych regionach, takich jak Tejas w Indiach, Padtec w CALA i PacketLight w regionie EMEA.Jednakże w duchu ograniczania ryzyka najwięksi dostawcy usług będą prawdopodobnie nadal kupować większość sprzętu od większych producentów DWDM, którzy dysponują skalą i technologią niezbędną do wspierania ich przyszłych przedsięwzięć.

Dynamiczny stan branży

Być może najlepszym sposobem na opisanie stanu branży sprzętu optycznego WDM w tym roku jest określenie „dynamika”.Mówię to, ponieważ w przeciwieństwie do przeszłości, kiedy siły branżowe z roku na rok były stosunkowo takie same, w tym roku w branży optycznej pojawiły się nowe siły, które mogą dynamicznie ją przekształcać.W szczególności nowe siły, o których mówię, to większa opłacalność zastąpienia produktu IPoDWDM obsługiwanym przez 400ZR we wtyczce QSFP-DD oraz zmiana zachowań klientów spowodowana działaniami rządu USA wobec chińskich producentów, która może zmienić krajobraz dostawców w niektórych regionach nadgodziny.

Ta wiadomość pochodzi z bloga Dell'Oro

Czas publikacji: 22 lipca 2021 r