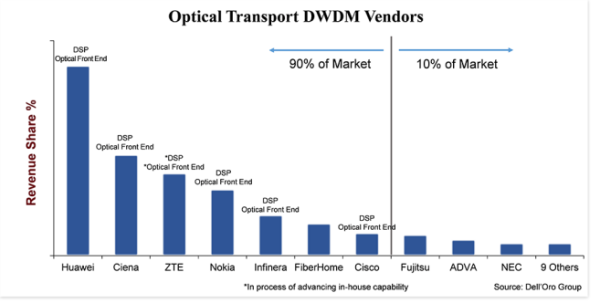

"Tre konkurenciva" estas la plej bona maniero por karakterizi la merkaton de Optical Transport DWDM-ekipaĵo.Kvankam ĝi estas ampleksa merkato, kiu pezas je $ 15 miliardoj, ekzistas ĉirkaŭ 20 sistemoj-fabrikistoj, kiuj aktive partoprenas vendante DWDM-ekipaĵon kaj agreseme konkuras por merkatparto.Dirite, 90 procentoj de la merkato estas tenitaj de nur sep vendistoj, lasante 10 procentojn por la ceteraj vendistoj, kaj eĉ inter la supraj sep, la merkatparto delto estas granda—25 elcentaj punktoj inter la plej granda kaj plej malgranda vendisto.

Firmaa skalo kaj investo estas ŝlosila diferenciganto, kiu ŝajne disigas la merkaton, kie inter la ĉefaj vendistoj, ekster FiberHome, ĉiuj investis en vertikala integriĝo sur liniflankaj komponantoj kiel kohera DSP kaj optika antaŭa fino.Ŝajnas ne gravas ĉu la optika antaŭa finaĵo estas bazita sur Silicon Photonics (SiPh) aŭ India Fosfido (InP) kvankam industriaj ekspertoj daŭre diskutas la du teknologiojn.La decida faktoro estas, ke la kompanio evoluigis internan teknologion, kiu diferencigas la produktojn de aliaj, malaltigas siajn produktokostojn kaj donas al la kompanio pli bonan tempon por surmerkatigi.Krome, ĉar necesas konsiderinda skalo kaj rimedoj (mono, homoj kaj intelekta proprieto) por evoluigi ĉi tiujn komponentojn, vertikala integriĝo kreas baron al novaj (kaj eĉ malnovaj) enirantoj.

Produkta Anstataŭigo Estas Disponebla

Kiel la plej multaj industrioj, ekstera forto al la Optika Transportindustrio estas produktanstataŭigo.Dum produktanstataŭigo ne estis reala minaco en la pasintaj jardekoj, pro la enecaj avantaĝoj en rendimento kaj kosto de DWDM-teknologio kune kun la sistem-nivelaj limoj por integri DWDM-teknologion en apuda platformo, la tajdo komencas iom turniĝi kun malgranda formofaktoro 400ZR ŝtopebla optiko.Kiel rezulto de ĉi tiuj novaj ŝtopeblaj optikoj en formo QSFP-DD, kiu povas transdoni 400 Gbps ondolongojn ĝis 120 kilometrojn, ni antaŭvidas kreskantan intereson pri IP-over-DWDM (IPoDWDM), kiu estas sistema arkitekturo kiu korpigas DWDM. optiko en Ethernet-Ŝaltilo aŭ Enkursigilo.Ĉi tio, sen diri, pliigos la nivelon de konkurenco en la DWDM-ekipaĵa spaco ĉar klientoj decidas inter uzi tradician DWDM-sistemon de niaj 20 DWDM-vendistoj aŭ IPoDWDM-sistemon de aliaj ŝanĝantaj vendistoj.(La ĉefaj vendistoj de Ethernet Switch kaj Router inkluzivas Arista, Cisco, Juniper kaj Nokia).

Tamen, 400ZR ankaŭ profitigos la optikajn DWDM-vendistojn.Unu kialo estas, ke ne ĉiuj funkciigistoj volos ŝanĝi sian reton al IPoDWDM kaj elektos uzi 400ZR-konektiblan optikon sur DWDM-sistemo, tenante la retan arkitekturon iom senŝanĝa dum profitante el la pli malalta kosto de 400ZR-optiko.Sed alia kialo estas, ke 400ZR estas kohera teknologio kaj tial la kompanioj, kiuj investis en ĉi tiu teknologio dum la pasinta jardeko, estas bone poziciigitaj por trakti ĉi tiun novan ŝancon.Tial, la produktantoj de 400ZR-konektebla optiko plejparte konsistas el kompanioj, kiuj havas longan historion en la disvolviĝo de koheraj DWDM-sistemoj, kiel Ciena, Cisco kaj Nokia.Huawei intencis ankaŭ evoluigi 400ZR, sed ni ne certas ĉu la usonaj limigoj al la kompanio prokrastos ĉi tiun klopodon.

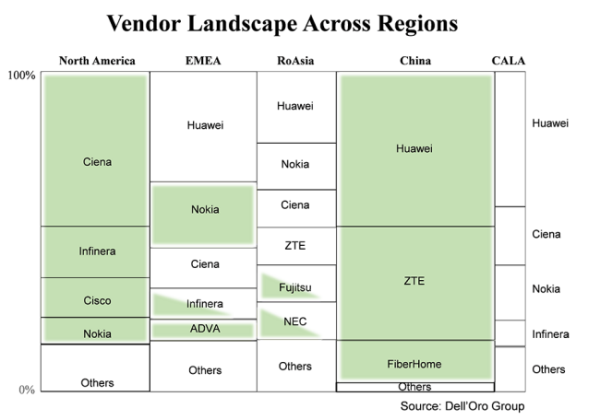

Klientoj Preferas Lokajn Provizantojn Kiam Disponeblaj

Iel tio ĉi estas nek malnova nek nova, sed gravas ripeti, ke ĝenerale klientoj preferas aĉeti ekipaĵon de loka provizanto.En ĉi tiu diagramo, la tutmonda DWDM-ekipaĵmerkato estas tranĉita en ĉefajn regionojn kaj la vendistojn, kiuj provizas en difinita regiono.La grandeco de la kesto portretas la vendistan parton en tiu regiono, kaj la verdaj ombritaj kestoj estas la vendistoj kiuj estas konsideritaj hejmaj al tiu regiono.Ne estas surprize, ke en la du regionoj—Nordameriko kaj Ĉinio—kie estas granda nombro da enlandaj vendistoj, la vasta kvanto de DWDM-vendoj iras al ĉi tiuj enlandaj kompanioj.Pro la alta miksaĵo de kompanioj en "aliaj", mi ne ombris tiujn skatolojn, sed en kaj Nordameriko kaj Ĉinio la plimulto de "aliaj" estas ankaŭ enlandaj kompanioj.

Kio povas interesi estas la ne-ombraj skatoloj.La kialo estas, ke post kiam Usono metis limigojn al ZTE en 2018 kaj lastatempe Huawei, servaj provizantoj en la regionoj kun granda nombro da ne-ombraj skatoloj (ne-hejmaj vendistoj) pli kaj pli zorgas pri ekipaĵprovizado.Kiel rezulto, servaj provizantoj serĉas malpliigi riskon reduktante dependecon de iu ajn provizanto same kiel pliigante la konsideron de lokaj provizantoj.Multmaniere, ĉi tio estos bona por la pli malgrandaj kompanioj, kiuj baziĝas en la lokaj regionoj kiel Tejas en Barato, Padtec en CALA kaj PacketLight en EMEA.Tamen, en la vejno de limigado de risko, la plej grandaj servaj provizantoj verŝajne daŭre aĉetos plej multajn ekipaĵojn de la pli grandaj DWDM-fabrikistoj, kiuj havas la skalon kaj teknologion por subteni siajn estontajn klopodojn.

Dinamika Ŝtato de la Industrio

Eble la plej bona maniero priskribi la staton de la optika WDM-ekipaĵa industrio ĉi-jare estas "dinamika".Mi diras ĉi tion ĉar male al la pasinteco, kiam industriaj fortoj estis relative samaj de jaro al jaro, novaj fortoj aperis en la optika industrio ĉi-jare, kiuj povas dinamike transformi ĝin.Specife, la novaj fortoj, al kiuj mi aludas, estas la pli alta daŭrigebleco de produkto-anstataŭigo kun IPoDWDM ebligita de 400ZR en QSFP-DD-ŝtopilo kaj ŝanĝo en kliento-konduto kreita de usonaj registaraj agoj sur ĉinaj produktantoj, kiuj povus ŝanĝi la vendistan pejzaĝon en certaj regionoj. kun la tempo.

Ĉi tiu novaĵo estas de Dell'Oro Blogo

Afiŝtempo: Jul-22-2021