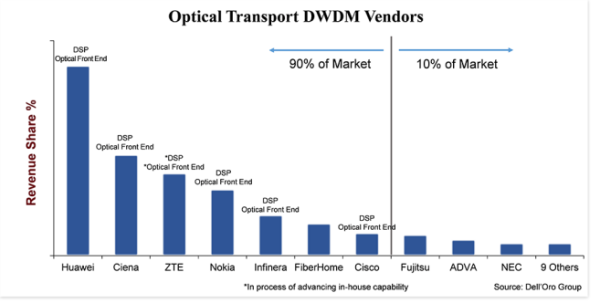

"Meget konkurrencedygtig" er den bedste måde at karakterisere markedet for optisk transport DWDM-udstyr.Selvom det er et betydeligt marked, der vejer 15 milliarder dollars, er der omkring 20 systemproducenter, der aktivt deltager i at sælge DWDM-udstyr og aggressivt kæmper om markedsandele.Når det er sagt, ejes 90 procent af markedet af kun syv leverandører, hvilket efterlader 10 procent til de resterende leverandører, og selv blandt de syv bedste er markedsandelsdeltaet stort – 25 procentpoint mellem den største og mindste leverandør.

Virksomhedens størrelse og investering er en vigtig differentiator, der tilsyneladende deler markedet, hvor blandt de bedste leverandører, uden for FiberHome, alle har investeret i vertikal integration på line-side komponenter såsom sammenhængende DSP og optisk frontend.Det ser ud til at være ligegyldigt, om den optiske frontend er baseret på Silicon Photonics (SiPh) eller Indium Phosphide (InP), selvom eksperter i industrien fortsætter med at diskutere de to teknologier.Det afgørende er, at virksomheden har udviklet en in-house teknologi, der adskiller produkterne fra andre, sænker sine produktomkostninger og giver virksomheden en bedre time to market.Desuden, da det kræver betydelig skala og ressourcer (penge, mennesker og intellektuel ejendom) at udvikle disse komponenter, skaber vertikal integration en barriere for nye (og endda gamle) deltagere.

Produktsubstitution er tilgængelig

Som de fleste industrier er produktsubstitution en ekstern kraft for den optiske transportindustri.Selvom produktsubstitution ikke var en reel trussel i de forløbne årtier, på grund af de iboende fordele i ydeevne og omkostninger ved DWDM-teknologi sammen med begrænsningerne på systemniveau ved at inkorporere DWDM-teknologi i en tilstødende platform, begynder strømmen at vende lidt med lille formfaktor 400ZR stikbar optik.Som et resultat af denne nye pluggbare optik i en QSFP-DD formfaktor, der kan transmittere 400 Gbps bølgelængder op til 120 kilometer, forventer vi en stigende interesse for IP-over-DWDM (IPoDWDM), som er en systemarkitektur, der inkorporerer DWDM optik i en Ethernet-switch eller router.Dette vil uden at sige øge konkurrenceniveauet i DWDM-udstyrsområdet, da kunderne vælger mellem at bruge et traditionelt DWDM-system fra vores 20 DWDM-leverandører eller et IPoDWDM-system fra andre skiftende leverandører.(De bedste Ethernet Switch- og Router-leverandører inkluderer Arista, Cisco, Juniper og Nokia).

400ZR vil dog også gavne de optiske DWDM-leverandører.En grund er, at ikke alle operatører vil ændre deres netværk til IPoDWDM og vil vælge at bruge 400ZR pluggbar optik på et DWDM-system, hvilket holder netværksarkitekturen noget uændret, mens de drager fordel af de lavere omkostninger ved 400ZR-optik.Men en anden grund er, at 400ZR er en sammenhængende teknologi, og derfor er de virksomheder, der har investeret i denne teknologi i løbet af det sidste årti, godt positioneret til at tage fat på denne nye mulighed.Derfor består producenterne af 400ZR pluggbar optik for det meste af virksomheder, der har en lang historie i udviklingen af sammenhængende DWDM-systemer, såsom Ciena, Cisco og Nokia.Huawei havde til hensigt at udvikle en 400ZR også, men vi er usikre på, om de amerikanske restriktioner på virksomheden vil forsinke denne bestræbelse.

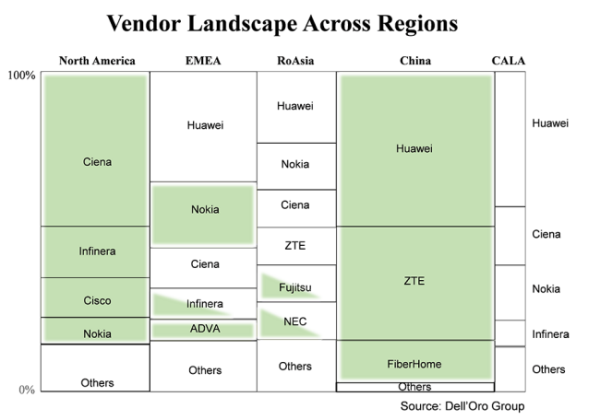

Kunder foretrækker lokale leverandører, når de er tilgængelige

På nogle måder er dette hverken gammelt eller nyt, men det er vigtigt at gentage, at kunder generelt foretrækker at købe udstyr fra en lokal leverandør.I dette diagram er det globale DWDM-udstyrsmarked opdelt i større regioner og de leverandører, der leverer i en given region.Størrelsen på boksen viser leverandørandelen i det pågældende område, og de grønne skraverede felter er de leverandører, der anses for at være hjemmehørende i den pågældende region.Det er ikke en overraskelse, at i de to regioner – Nordamerika og Kina – hvor der er et stort antal indenlandske leverandører, går den store mængde DWDM-salg til disse indenlandske virksomheder.På grund af den høje blanding af virksomheder i "andre" skyggede jeg ikke disse kasser, men i både Nordamerika og Kina er størstedelen af "andre" også indenlandske virksomheder.

Det, der kan være af interesse, er de ikke-skraverede kasser.Årsagen er, at efter at USA lagde begrænsninger på ZTE i 2018 og for nyligt Huawei, er tjenesteudbydere i regionerne med et stort antal ikke-skraverede kasser (ikke-indenlandske leverandører) i stigende grad bekymrede for udstyrsforsyning.Som følge heraf søger tjenesteudbydere at mindske risikoen ved at reducere afhængigheden af en leverandør samt øge hensynet til lokale leverandører.På mange måder vil dette være godt for de mindre virksomheder, der er baseret i de lokale regioner som Tejas i Indien, Padtec i CALA og PacketLight i EMEA.Men i retning af at begrænse risikoen vil de største tjenesteudbydere sandsynligvis fortsætte med at købe det meste udstyr fra de større DWDM-producenter, der har omfanget og teknologien til at understøtte deres fremtidige bestræbelser.

Dynamisk tilstand i industrien

Måske er den bedste måde at beskrive tilstanden for den optiske WDM-udstyrsindustri i år "dynamisk."Jeg siger dette, fordi i modsætning til tidligere, hvor industrikræfterne var relativt de samme fra år til år, dukkede nye kræfter op i den optiske industri i år, som kan omforme den dynamisk.Specifikt er de nye kræfter, jeg henviser til, den højere levedygtighed af produktsubstitution med IPoDWDM aktiveret af 400ZR i et QSFP-DD-stik og en ændring i kundeadfærd skabt af amerikanske regeringshandlinger på kinesiske producenter, der kan ændre leverandørlandskabet i visse regioner over tid.

Denne nyhed er fra Dell'Oro Blog

Indlægstid: 22-jul-2021