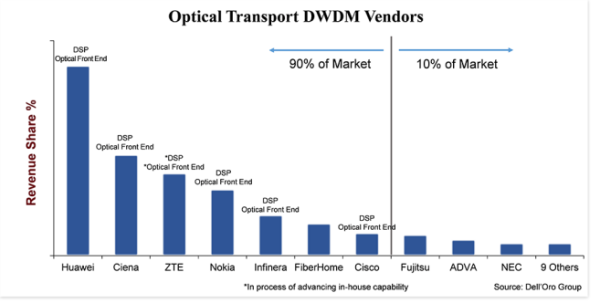

“Molto competitivo” è il modo migliore per caratterizzare il mercato delle apparecchiature DWDM per il trasporto ottico.Sebbene si tratti di un mercato considerevole, con un peso di 15 miliardi di dollari, ci sono circa 20 produttori di sistemi che partecipano attivamente alla vendita di apparecchiature DWDM e competono aggressivamente per la quota di mercato.Detto questo, il 90% del mercato è detenuto solo da sette venditori, lasciando il 10% ai restanti venditori, e anche tra i primi sette, il delta della quota di mercato è ampio: 25 punti percentuali tra il venditore più grande e quello più piccolo.

Le dimensioni e gli investimenti dell'azienda sono un elemento chiave di differenziazione che apparentemente divide il mercato, dove tra i principali fornitori, al di fuori di FiberHome, tutti hanno investito nell'integrazione verticale su componenti lato linea come DSP coerente e front-end ottico.Non sembra avere importanza se il front-end ottico sia basato sulla fotonica del silicio (SiPh) o sul fosfuro di indio (InP), anche se gli esperti del settore continuano a discutere sulle due tecnologie.Il fattore decisivo è che l’azienda ha sviluppato una tecnologia interna che differenzia i prodotti dagli altri, riduce i costi dei prodotti e offre all’azienda un tempo migliore per commercializzare.Inoltre, poiché per sviluppare queste componenti sono necessarie dimensioni e risorse considerevoli (denaro, persone e proprietà intellettuale), l’integrazione verticale crea una barriera per i nuovi (e anche i vecchi) concorrenti.

La sostituzione del prodotto è disponibile

Come la maggior parte dei settori, una forza esterna al settore del trasporto ottico è la sostituzione dei prodotti.Sebbene la sostituzione dei prodotti non rappresentasse una vera minaccia nei decenni passati, a causa dei vantaggi intrinseci in termini di prestazioni e costi della tecnologia DWDM insieme ai vincoli a livello di sistema sull’incorporazione della tecnologia DWDM in una piattaforma adiacente, la situazione sta iniziando a cambiare un po’ con ottica collegabile con fattore di forma ridotto 400ZR.Come risultato di queste nuove ottiche collegabili in un fattore di forma QSFP-DD in grado di trasmettere lunghezze d'onda di 400 Gbps fino a 120 chilometri, prevediamo un crescente interesse per IP-over-DWDM (IPoDWDM), che è un'architettura di sistema che incorpora DWDM ottica in uno switch o router Ethernet.Ciò, senza dirlo, aumenterà il livello di concorrenza nello spazio delle apparecchiature DWDM poiché i clienti decidono tra l'utilizzo di un sistema DWDM tradizionale dei nostri 20 fornitori DWDM o un sistema IPoDWDM di altri fornitori di commutazione.(I principali fornitori di switch e router Ethernet includono Arista, Cisco, Juniper e Nokia).

Tuttavia, 400ZR andrà a vantaggio anche dei fornitori di DWDM ottici.Uno dei motivi è che non tutti gli operatori vorranno cambiare la propria rete in IPoDWDM e sceglieranno di utilizzare l'ottica collegabile 400ZR su un sistema DWDM, mantenendo l'architettura di rete alquanto invariata e beneficiando al tempo stesso del costo inferiore dell'ottica 400ZR.Ma un’altra ragione è che 400ZR è una tecnologia coerente e quindi le aziende che hanno investito in questa tecnologia negli ultimi dieci anni sono ben posizionate per cogliere questa nuova opportunità.Pertanto, i produttori di ottiche collegabili 400ZR sono costituiti principalmente da aziende che hanno una lunga storia nello sviluppo di sistemi DWDM coerenti, come Ciena, Cisco e Nokia.Huawei intendeva sviluppare anche un 400ZR, ma non siamo sicuri se le restrizioni statunitensi sull'azienda ritarderanno questo sforzo.

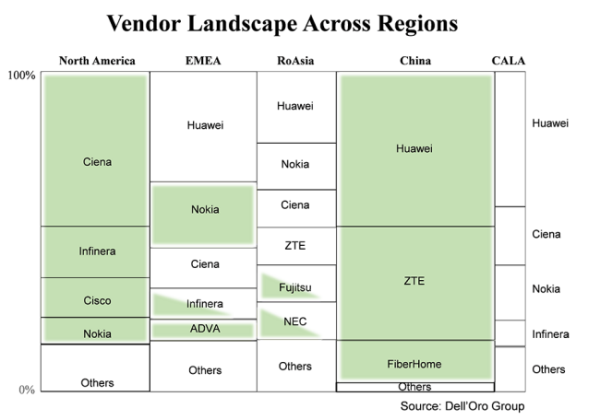

I clienti preferiscono i fornitori locali quando disponibili

In un certo senso questo non è né vecchio né nuovo, ma è importante ribadire che generalmente i clienti preferiscono acquistare le attrezzature da un fornitore locale.In questo grafico, il mercato globale delle apparecchiature DWDM è suddiviso nelle principali regioni e nei fornitori che forniscono in una determinata regione.La dimensione del riquadro rappresenta la quota dei venditori in quella regione, mentre i riquadri ombreggiati in verde rappresentano i fornitori considerati nazionali in quella regione.Non sorprende che nelle due regioni – Nord America e Cina – dove è presente un gran numero di fornitori nazionali, la grande quantità di vendite di DWDM va a queste società nazionali.A causa dell’elevato mix di aziende presenti negli “altri”, non ho oscurato questi riquadri, ma sia in Nord America che in Cina la maggior parte degli “altri” sono anch’essi società nazionali.

Ciò che potrebbe interessare sono le caselle non ombreggiate.Il motivo è che dopo che gli Stati Uniti hanno imposto restrizioni a ZTE nel 2018 e recentemente a Huawei, i fornitori di servizi nelle regioni con un gran numero di box non ombreggiati (venditori non nazionali) sono sempre più preoccupati della fornitura di apparecchiature.Di conseguenza, i fornitori di servizi stanno cercando di ridurre i rischi riducendo la dipendenza da un singolo fornitore e aumentando la considerazione dei fornitori locali.In molti modi, questo sarà positivo per le aziende più piccole che hanno sede nelle regioni locali come Tejas in India, Padtec in CALA e PacketLight in EMEA.Tuttavia, nell’ottica di limitare il rischio, i maggiori fornitori di servizi continueranno probabilmente ad acquistare la maggior parte delle apparecchiature dai maggiori produttori di DWDM che hanno le dimensioni e la tecnologia per supportare i loro sforzi futuri.

Stato dinamico del settore

Forse il modo migliore per descrivere lo stato del settore delle apparecchiature WDM ottiche quest’anno è “dinamico”.Dico questo perché, a differenza del passato, quando le forze del settore erano relativamente le stesse di anno in anno, quest'anno sono emerse nuove forze nel settore ottico che potrebbero rimodellarlo dinamicamente.Nello specifico, le nuove forze a cui mi riferisco sono la maggiore fattibilità della sostituzione del prodotto con IPoDWDM abilitato da 400ZR in una spina QSFP-DD e un cambiamento nel comportamento dei clienti creato dalle azioni del governo statunitense sui produttori cinesi che potrebbe alterare il panorama dei fornitori in alcune regioni col tempo.

Questa notizia è tratta dal Blog Dell'Oro

Orario di pubblicazione: 22 luglio 2021