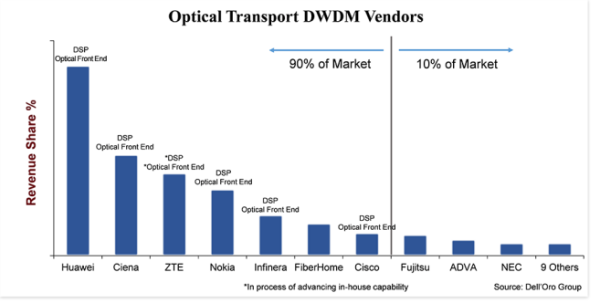

光伝送 DWDM 機器市場を特徴づける最良の方法は「非常に競争力がある」ということです。市場規模は 150 億ドルと非常に大きいですが、システム メーカーは約 20 社あり、DWDM 機器の販売に積極的に参加し、積極的に市場シェアを争っています。とはいえ、市場の 90% はわずか 7 社のベンダーによって占められており、残りの 10% は残りのベンダーであり、上位 7 社の中でも市場シェアの差は大きく、最大のベンダーと最小のベンダーの間では 25 ポイントの差があります。

企業の規模と投資は、一見市場を二分する重要な差別化要因であり、FiberHome 以外のトップベンダーはすべて、コヒーレント DSP や光フロントエンドなどのラインサイドコンポーネントの垂直統合に投資しています。業界の専門家はこの 2 つのテクノロジーについて議論を続けていますが、光フロントエンドがシリコン フォトニクス (SiPh) とリン化インジウム (InP) のどちらをベースにしているかは問題ではないようです。決め手となったのは、同社が他社製品との差別化を図り、製品コストを削減し、市場投入までの時間を短縮する社内テクノロジーを開発したことです。さらに、これらのコンポーネントの開発にはかなりの規模とリソース (資金、人材、知的財産) が必要となるため、垂直統合は新規参入者 (さらには古い参入者) に対する障壁を生み出します。

製品の代替が可能です

ほとんどの業界と同様に、光伝送業界に対する外部要因は製品の代替です。過去数十年間、製品の代替は本当の脅威ではありませんでしたが、DWDM テクノロジーにはパフォーマンスとコストにおける固有の利点があり、隣接するプラットフォームに DWDM テクノロジーを組み込む際のシステムレベルの制約もあったため、潮流は少し変わり始めています。小型フォームファクタ 400ZR プラグイン可能な光学系。400 Gbps の波長を最大 120 キロメートルまで伝送できる QSFP-DD フォームファクタのこれらの新しいプラガブル光学系の結果、DWDM を組み込んだシステム アーキテクチャである IP-over-DWDM (IPoDWDM) への関心が高まることが予想されます。イーサネット スイッチまたはルーターの光学系。これにより、言うまでもなく、DWDM ベンダー 20 社の従来の DWDM システムを使用するか、他のスイッチング ベンダーの IPoDWDM システムを使用するかを顧客が決定するため、DWDM 機器分野における競争レベルが高まります。(上位のイーサネット スイッチおよびルータ ベンダーには、Arista、Cisco、Juniper、Nokia が含まれます)。

ただし、400ZR は光 DWDM ベンダーにも利益をもたらします。理由の 1 つは、すべての通信事業者がネットワークを IPoDWDM に変更したいわけではなく、DWDM システムで 400ZR プラガブル光ファイバーを使用することを選択し、ネットワーク アーキテクチャを多少変更せずに、400ZR 光ファイバーの低コストの恩恵を受けることです。しかし、もう 1 つの理由は、400ZR が一貫したテクノロジーであるため、過去 10 年間このテクノロジーに投資してきた企業は、この新たな機会に対処するのに有利な立場にあるということです。したがって、400ZR プラガブル オプティクスのメーカーのほとんどは、Ciena、Cisco、Nokia など、コヒーレント DWDM システムの開発に長い歴史を持つ企業で構成されています。ファーウェイは400ZRも開発するつもりだったが、同社に対する米国の規制がこの取り組みを遅らせるかどうかは分からない。

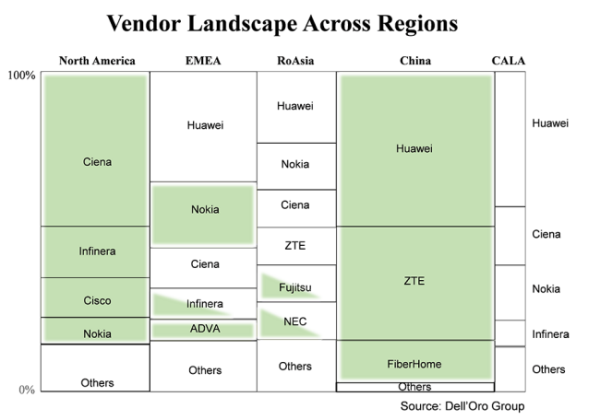

顧客は可能な場合は地元のサプライヤーを好む

ある意味、これは古いものでも新しいものでもありませんが、一般に顧客は地元のサプライヤーから機器を購入することを好むということを繰り返し言うことが重要です。このグラフでは、世界の DWDM 機器市場が主要地域と、特定の地域に供給するベンダーに分割されています。ボックスのサイズは、その地域におけるベンダーのシェアを表しており、緑色の網掛けのボックスは、その地域にとって国内とみなされるベンダーです。多数の国内ベンダーが存在する北米と中国の 2 つの地域では、DWDM の膨大な売上がこれらの国内企業に支払われていることは驚くべきことではありません。「その他」には多くの企業が含まれているため、ボックスに網掛けをしませんでしたが、北米と中国の両方で、「その他」の大部分も国内企業です。

興味深いのは、影のないボックスです。その理由は、米国が2018年にZTE、そして最近ではファーウェイに制限を課した後、日陰のないボックス(非国内ベンダー)が多数ある地域のサービスプロバイダーが機器の供給にますます懸念を抱いているためです。その結果、サービスプロバイダーは、特定のサプライヤーへの依存を減らし、地元のサプライヤーへの配慮を増やすことでリスクを軽減しようとしています。これは、インドの Tejas、CALA の Padtec、EMEA の PacketLight など、地方に拠点を置く小規模企業にとって、多くの意味で良いことになります。ただし、リスクを制限するという観点から、最大手のサービス プロバイダーは、将来の取り組みをサポートする規模とテクノロジーを備えた大手 DWDM メーカーからほとんどの機器を購入し続ける可能性があります。

業界の動的な現状

おそらく、今年の光 WDM 機器業界の状況を表す最も適切な表現は「ダイナミック」ということでしょう。私がこのようなことを言ったのは、業界の力が毎年比較的同じだった過去とは異なり、今年は光学業界に新しい勢力が出現し、それを動的に再形成する可能性があるからです。具体的には、私が言及している新たな力とは、QSFP-DD プラグの 400ZR によって実現される IPoDWDM による製品代替の実現可能性が高まったことと、特定の地域のベンダー状況を変える可能性がある中国メーカーに対する米国政府の措置によって引き起こされた顧客行動の変化です。時間とともに。

このニュースはDell'Oroブログからのものです

投稿時間: 2021 年 7 月 22 日