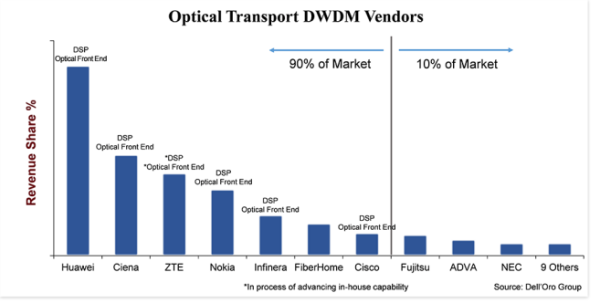

“การแข่งขันสูง” เป็นวิธีที่ดีที่สุดในการจำแนกลักษณะของตลาดอุปกรณ์ Optical Transport DWDMแม้ว่าจะเป็นตลาดขนาดใหญ่ โดยมีมูลค่าถึง 15 พันล้านดอลลาร์ แต่ก็มีผู้ผลิตระบบประมาณ 20 รายที่มีส่วนร่วมอย่างแข็งขันในการขายอุปกรณ์ DWDM และแย่งชิงส่วนแบ่งการตลาดอย่างจริงจังที่กล่าวว่า 90 เปอร์เซ็นต์ของตลาดถูกครอบครองโดยผู้ขายเพียง 7 ราย เหลือ 10 เปอร์เซ็นต์สำหรับผู้ขายที่เหลือ และแม้แต่ใน 7 อันดับแรก เดลต้าส่วนแบ่งการตลาดก็มีขนาดใหญ่ โดย 25 เปอร์เซ็นต์ระหว่างผู้ขายที่ใหญ่ที่สุดและเล็กที่สุด

ขนาดและการลงทุนของบริษัทเป็นตัวสร้างความแตกต่างที่สำคัญซึ่งดูเหมือนเป็นการแบ่งแยกตลาด โดยที่ในบรรดาผู้จำหน่ายชั้นนำนอก FiberHome ต่างลงทุนในการบูรณาการแนวตั้งบนส่วนประกอบด้านไลน์ เช่น DSP ที่เชื่อมโยงกันและส่วนหน้าแบบออปติคัลดูเหมือนจะไม่สำคัญว่าส่วนหน้าแบบออปติคัลจะขึ้นอยู่กับ Silicon Photonics (SiPh) หรือ Indium Phosphide (InP) แม้ว่าผู้เชี่ยวชาญในอุตสาหกรรมจะยังคงถกเถียงกันถึงเทคโนโลยีทั้งสองก็ตามปัจจัยในการตัดสินใจคือบริษัทได้พัฒนาเทคโนโลยีภายในบริษัทที่สร้างความแตกต่างให้กับผลิตภัณฑ์จากบริษัทอื่นๆ ลดต้นทุนผลิตภัณฑ์ และช่วยให้บริษัทมีเวลามากขึ้นในการทำตลาดนอกจากนี้ เนื่องจากต้องใช้ขนาดและทรัพยากรจำนวนมาก (เงิน ผู้คน และทรัพย์สินทางปัญญา) ในการพัฒนาองค์ประกอบเหล่านี้ การบูรณาการในแนวดิ่งจึงสร้างอุปสรรคต่อผู้เข้ามาใหม่ (และแม้กระทั่งเก่า)

มีสินค้าทดแทนให้

เช่นเดียวกับอุตสาหกรรมส่วนใหญ่ แรงผลักดันภายนอกของอุตสาหกรรมการขนส่งด้วยแสงคือการทดแทนผลิตภัณฑ์แม้ว่าการทดแทนผลิตภัณฑ์ไม่ใช่ภัยคุกคามที่แท้จริงในช่วงหลายทศวรรษที่ผ่านมา เนื่องจากประโยชน์โดยธรรมชาติในด้านประสิทธิภาพและต้นทุนของเทคโนโลยี DWDM พร้อมด้วยข้อจำกัดระดับระบบในการรวมเทคโนโลยี DWDM ไว้ในแพลตฟอร์มที่อยู่ติดกัน กระแสน้ำเริ่มเปลี่ยนเล็กน้อยด้วย เลนส์แบบเสียบได้ฟอร์มแฟคเตอร์ขนาดเล็ก 400ZRจากผลลัพธ์ของออปติกแบบเสียบได้ใหม่เหล่านี้ในรูปแบบ QSFP-DD ที่สามารถส่งความยาวคลื่น 400 Gbps สูงถึง 120 กิโลเมตร เราคาดว่าจะมีความสนใจเพิ่มขึ้นใน IP-over-DWDM (IPoDWDM) ซึ่งเป็นสถาปัตยกรรมระบบที่รวม DWDM เลนส์ในสวิตช์อีเธอร์เน็ตหรือเราเตอร์สิ่งนี้จะเพิ่มระดับการแข่งขันในพื้นที่อุปกรณ์ DWDM โดยไม่ต้องบอกว่าลูกค้าตัดสินใจระหว่างการใช้ระบบ DWDM แบบดั้งเดิมจากผู้จำหน่าย DWDM 20 รายของเรา หรือระบบ IPoDWDM จากผู้จำหน่ายสวิตช์รายอื่น(ผู้จำหน่ายสวิตช์อีเทอร์เน็ตและเราเตอร์ชั้นนำ ได้แก่ Arista, Cisco, Juniper และ Nokia)

อย่างไรก็ตาม 400ZR จะเป็นประโยชน์ต่อผู้จำหน่าย DWDM แบบออปติคอลด้วยเหตุผลหนึ่งก็คือ ไม่ใช่ผู้ให้บริการทุกรายที่ต้องการเปลี่ยนเครือข่ายของตนเป็น IPoDWDM และจะเลือกใช้ออปติกแบบเสียบได้ 400ZR บนระบบ DWDM ซึ่งทำให้สถาปัตยกรรมเครือข่ายค่อนข้างไม่เปลี่ยนแปลง ในขณะที่ได้รับประโยชน์จากต้นทุนที่ต่ำกว่าของออปติก 400ZRแต่อีกเหตุผลหนึ่งก็คือ 400ZR เป็นเทคโนโลยีที่สอดคล้องกัน ดังนั้นบริษัทที่ลงทุนในเทคโนโลยีนี้ในช่วงทศวรรษที่ผ่านมาจึงอยู่ในตำแหน่งที่ดีที่จะจัดการกับโอกาสใหม่นี้ดังนั้น ผู้ผลิตเลนส์แบบเสียบได้ 400ZR ส่วนใหญ่ประกอบด้วยบริษัทที่มีประวัติอันยาวนานในการพัฒนาระบบ DWDM ที่สอดคล้องกัน เช่น Ciena, Cisco และ NokiaHuawei ตั้งใจที่จะพัฒนา 400ZR เช่นกัน แต่เราไม่แน่ใจว่าข้อจำกัดของสหรัฐอเมริกาต่อบริษัทจะทำให้ความพยายามนี้ล่าช้าหรือไม่

ลูกค้าต้องการซัพพลายเออร์ในท้องถิ่นเมื่อมี

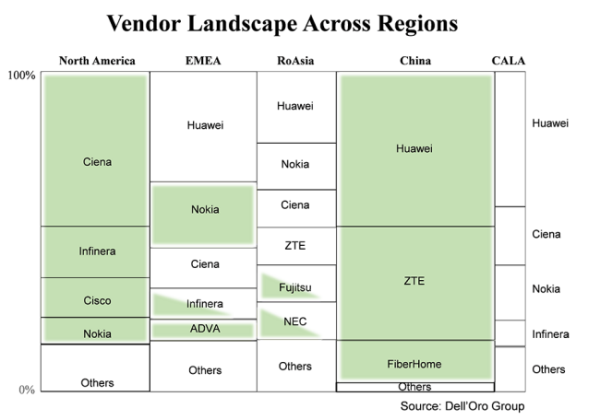

ในบางแง่ สิ่งนี้ไม่เก่าหรือใหม่ แต่สิ่งสำคัญคือต้องย้ำว่าโดยทั่วไปลูกค้าต้องการซื้ออุปกรณ์จากซัพพลายเออร์ในท้องถิ่นในแผนภูมินี้ ตลาดอุปกรณ์ DWDM ทั่วโลกแบ่งออกเป็นภูมิภาคหลักๆ และผู้จำหน่ายที่จัดหาในภูมิภาคที่กำหนดขนาดของกล่องแสดงถึงส่วนแบ่งของผู้จัดจำหน่ายในภูมิภาคนั้น และกล่องสีเทาสีเขียวคือผู้จัดจำหน่ายที่ถือว่าภายในประเทศในภูมิภาคนั้นไม่ใช่เรื่องน่าแปลกใจที่ในสองภูมิภาค ได้แก่ อเมริกาเหนือและจีน ซึ่งมีผู้ขายในประเทศจำนวนมาก ยอดขาย DWDM จำนวนมหาศาลไปที่บริษัทในประเทศเหล่านี้เนื่องจากบริษัทในกลุ่ม “อื่นๆ” มีความหลากหลายสูง ฉันไม่ได้ปกปิดกล่องเหล่านั้น แต่ในอเมริกาเหนือและจีน “อื่นๆ” ส่วนใหญ่เป็นบริษัทในประเทศเช่นกัน

สิ่งที่น่าสนใจคือกล่องที่ไม่มีแรเงาเหตุผลก็คือ หลังจากที่สหรัฐฯ วางข้อจำกัดเกี่ยวกับ ZTE ในปี 2018 และเมื่อเร็วๆ นี้ Huawei ผู้ให้บริการในภูมิภาคที่มีกล่องที่ไม่มีสีเทาจำนวนมาก (ผู้จำหน่ายที่ไม่ใช่ในประเทศ) ก็มีความกังวลมากขึ้นกับการจัดหาอุปกรณ์เป็นผลให้ผู้ให้บริการกำลังมองหาการลดความเสี่ยงโดยลดการพึ่งพาซัพพลายเออร์รายใดรายหนึ่ง รวมถึงเพิ่มการพิจารณาซัพพลายเออร์ในท้องถิ่นด้วยสิ่งนี้จะดีสำหรับบริษัทขนาดเล็กที่ตั้งอยู่ในภูมิภาคท้องถิ่น เช่น Tejas ในอินเดีย, Padtec ใน CALA และ PacketLight ใน EMEA ในหลาย ๆ ด้านอย่างไรก็ตาม เพื่อจำกัดความเสี่ยง ผู้ให้บริการรายใหญ่ที่สุดมีแนวโน้มที่จะซื้ออุปกรณ์ส่วนใหญ่จากผู้ผลิต DWDM รายใหญ่ซึ่งมีขนาดและเทคโนโลยีเพื่อรองรับความพยายามในอนาคตของพวกเขา

สถานะแบบไดนามิกของอุตสาหกรรม

บางทีวิธีที่ดีที่สุดในการอธิบายสถานะของอุตสาหกรรมอุปกรณ์ WDM ออปติคัลในปีนี้คือ "ไดนามิก"ฉันพูดแบบนี้เพราะไม่เหมือนกับในอดีตที่แรงผลักดันของอุตสาหกรรมค่อนข้างเท่ากันทุกปี แรงผลักดันใหม่ๆ เกิดขึ้นในอุตสาหกรรมการมองเห็นในปีนี้ซึ่งอาจปรับเปลี่ยนรูปแบบใหม่แบบไดนามิกโดยเฉพาะอย่างยิ่ง พลังใหม่ที่ฉันอ้างถึงคือความเป็นไปได้ที่สูงขึ้นของการทดแทนผลิตภัณฑ์ด้วย IPoDWDM ที่เปิดใช้งานโดย 400ZR ในปลั๊ก QSFP-DD และการเปลี่ยนแปลงพฤติกรรมของลูกค้าที่สร้างขึ้นโดยการดำเนินการของรัฐบาลสหรัฐฯ กับผู้ผลิตจีน ซึ่งอาจเปลี่ยนแปลงภูมิทัศน์ของผู้ขายในบางภูมิภาค ล่วงเวลา.

ข่าวนี้มาจากบล็อกของ Dell'Oro

เวลาโพสต์: Jul-22-2021