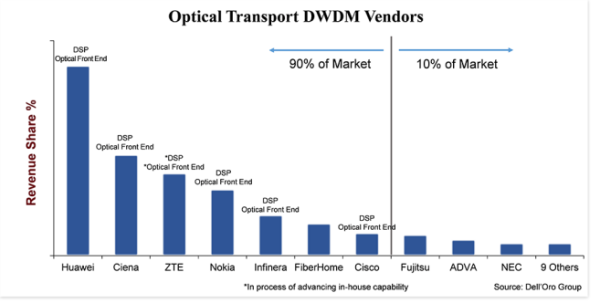

“Cystadleuol iawn” yw'r ffordd orau o nodweddu marchnad offer DWDM Trafnidiaeth Optegol.Er ei bod yn farchnad sylweddol, sy'n pwyso $15 biliwn, mae tua 20 o weithgynhyrchwyr systemau sy'n cymryd rhan weithredol mewn gwerthu offer DWDM ac yn cystadlu'n ymosodol am gyfran o'r farchnad.Wedi dweud hynny, dim ond saith gwerthwr sy'n dal 90 y cant o'r farchnad, gan adael 10 y cant ar gyfer y gwerthwyr sy'n weddill, a hyd yn oed ymhlith y saith uchaf, mae cyfran y farchnad delta yn fawr—25 pwynt canran rhwng y gwerthwr mwyaf a'r lleiaf.

Mae graddfa a buddsoddiad cwmni yn wahaniaethydd allweddol sy'n ymddangos yn rhannu'r farchnad, lle mae pob un o'r prif werthwyr, y tu allan i FiberHome, i gyd wedi buddsoddi mewn integreiddio fertigol ar gydrannau ochr llinell fel DSP cydlynol a blaen blaen optegol.Nid yw'n ymddangos bod ots a yw'r pen blaen optegol yn seiliedig ar Ffotoneg Silicon (SiPh) neu Indium Phosphide (InP) er bod sylwebwyr y diwydiant yn parhau i drafod y ddwy dechnoleg.Y ffactor sy'n penderfynu yw bod y cwmni wedi datblygu technoleg fewnol sy'n gwahaniaethu'r cynhyrchion oddi wrth eraill, yn gostwng ei gostau cynnyrch, ac yn rhoi amser gwell i'r cwmni farchnata.At hynny, gan ei bod yn cymryd cryn raddfa ac adnoddau (arian, pobl ac eiddo deallusol) i ddatblygu'r cydrannau hyn, mae integreiddio fertigol yn rhwystr i newydd-ddyfodiaid (a hyd yn oed hen).

Mae Amnewid Cynnyrch ar Gael

Fel y rhan fwyaf o ddiwydiannau, grym allanol i'r diwydiant Trafnidiaeth Optegol yw amnewid cynnyrch.Er nad oedd amnewid cynnyrch yn fygythiad gwirioneddol yn y degawdau diwethaf, oherwydd y buddion cynhenid mewn perfformiad a chost technoleg DWDM ynghyd â'r cyfyngiadau lefel system ar ymgorffori technoleg DWDM mewn platfform cyfagos, mae'r llanw'n dechrau troi ychydig gyda ffactor ffurf bach 400ZR opteg plygadwy.O ganlyniad i'r opteg plygadwy newydd hyn mewn ffactor ffurf QSFP-DD a all drosglwyddo tonfeddi 400 Gbps hyd at 120 cilomedr, rydym yn rhagweld diddordeb cynyddol mewn IP-over-DWDM (IPoDWDM), sef pensaernïaeth system sy'n ymgorffori DWDM opteg mewn Switch Ethernet neu Router.Bydd hyn, heb ddweud, yn cynyddu lefel y gystadleuaeth yn y gofod offer DWDM wrth i gwsmeriaid benderfynu rhwng defnyddio system DWDM traddodiadol gan ein 20 gwerthwr DWDM neu system IPoDWDM gan werthwyr newid eraill.(Mae'r prif werthwyr Ethernet Switch a Router yn cynnwys Arista, Cisco, Juniper, a Nokia).

Fodd bynnag, bydd 400ZR hefyd o fudd i'r gwerthwyr DWDM optegol.Un rheswm yw na fydd pob gweithredwr eisiau newid eu rhwydwaith i IPoDWDM a byddant yn dewis defnyddio opteg plygadwy 400ZR ar system DWDM, gan gadw pensaernïaeth y rhwydwaith ychydig yn ddigyfnewid tra'n elwa o gost is opteg 400ZR.Ond rheswm arall yw bod 400ZR yn dechnoleg gydlynol ac felly mae'r cwmnïau sydd wedi buddsoddi yn y dechnoleg hon dros y degawd diwethaf mewn sefyllfa dda i fynd i'r afael â'r cyfle newydd hwn.Felly, mae gwneuthurwyr opteg plygadwy 400ZR yn bennaf yn cynnwys cwmnïau sydd â hanes hir o ddatblygu systemau DWDM cydlynol, megis Ciena, Cisco, a Nokia.Roedd Huawei yn bwriadu datblygu 400ZR hefyd, ond rydym yn ansicr a fydd cyfyngiadau'r UD ar y cwmni yn gohirio'r ymdrech hon.

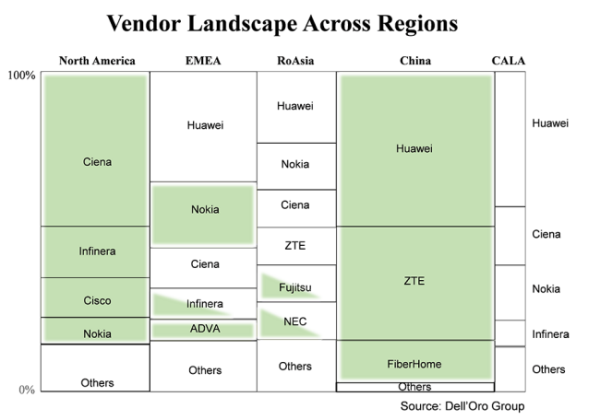

Mae'n well gan Gwsmeriaid Gyflenwyr Lleol Pan fydd Ar Gael

Mewn rhai ffyrdd nid yw hyn yn hen nac yn newydd, ond mae'n bwysig ailadrodd ei bod yn well gan gwsmeriaid yn gyffredinol brynu offer gan gyflenwr lleol.Yn y siart hon, mae'r farchnad offer DWDM fyd-eang yn cael ei sleisio i ranbarthau mawr a'r gwerthwyr sy'n cyflenwi mewn rhanbarth penodol.Mae maint y blwch yn portreadu cyfran y gwerthwr yn y rhanbarth hwnnw, a'r blychau gwyrdd wedi'u lliwio yw'r gwerthwyr a ystyrir yn ddomestig i'r rhanbarth hwnnw.Nid yw'n syndod, yn y ddau ranbarth—Gogledd America a Tsieina—lle mae nifer fawr o werthwyr domestig, bod y swm helaeth o werthiannau DWDM yn mynd i'r cwmnïau domestig hyn.Oherwydd y cymysgedd uchel o gwmnïau mewn “eraill,” ni wnes i gysgodi’r blychau hynny, ond yng Ngogledd America a Tsieina mae mwyafrif yr “eraill” yn gwmnïau domestig hefyd.

Yr hyn a all fod o ddiddordeb yw'r blychau heb eu lliwio.Y rheswm yw, ar ôl i'r Unol Daleithiau osod cyfyngiadau ar ZTE yn 2018 ac yn ddiweddar Huawei, mae darparwyr gwasanaeth yn y rhanbarthau sydd â nifer fawr o flychau di-gysgod (gwerthwyr annomestig) yn poeni fwyfwy am gyflenwad offer.O ganlyniad, mae darparwyr gwasanaeth yn edrych i ddileu risg trwy leihau dibyniaeth ar unrhyw un cyflenwr yn ogystal â chynyddu ystyriaeth cyflenwyr lleol.Mewn sawl ffordd, bydd hyn yn dda i'r cwmnïau llai sydd wedi'u lleoli yn y rhanbarthau lleol fel Tejas yn India, Padtec yn CALA, a PacketLight yn EMEA.Fodd bynnag, er mwyn cyfyngu ar risg, mae'n debygol y bydd y darparwyr gwasanaeth mwyaf yn parhau i brynu'r rhan fwyaf o offer gan y gwneuthurwyr DWDM mwy sydd â'r raddfa a'r dechnoleg i gefnogi eu hymdrechion yn y dyfodol.

Cyflwr Dynamig y Diwydiant

Efallai mai’r ffordd orau o ddisgrifio cyflwr y diwydiant offer WDM optegol eleni yw “deinamig.”Rwy'n dweud hyn oherwydd yn wahanol i'r gorffennol pan oedd grymoedd y diwydiant yn gymharol yr un fath o flwyddyn i flwyddyn, daeth grymoedd newydd i'r amlwg yn y diwydiant optegol eleni a allai ei ail-lunio'n ddeinamig.Yn benodol, y grymoedd newydd yr wyf yn cyfeirio atynt yw hyfywedd uwch amnewid cynnyrch gyda IPoDWDM wedi'i alluogi gan 400ZR mewn plwg QSFP-DD a newid mewn ymddygiad cwsmeriaid a grëwyd gan gamau gweithredu llywodraeth yr UD ar weithgynhyrchwyr Tsieineaidd a allai newid y dirwedd gwerthwr mewn rhai rhanbarthau. dros amser.

Daw'r newyddion hwn o Blog Dell'Oro

Amser postio: Gorff-22-2021