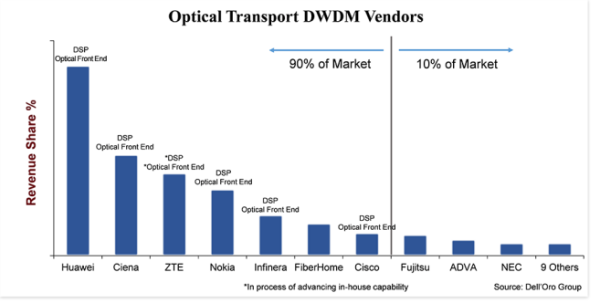

A „nagyon versenyképes” a legjobb módszer az optikai átviteli DWDM-berendezések piacának jellemzésére.Noha ez egy jelentős piac, amely 15 milliárd dollárt tesz ki, körülbelül 20 rendszergyártó vesz részt aktívan a DWDM-berendezések értékesítésében, és agresszívan küzd a piaci részesedésért.Ennek ellenére a piac 90 százalékát mindössze hét szállító birtokolja, 10 százalékot hagyva a többi szállítónak, és még a legjobb hét között is nagy a piaci részesedés delta – 25 százalékpont a legnagyobb és a legkisebb szállító között.

A vállalati méret és a befektetés kulcsfontosságú megkülönböztető tényező, amely látszólag megosztja a piacot, ahol a vezető gyártók közül a FiberHome-on kívül mindannyian befektettek az olyan vonaloldali összetevők vertikális integrációjába, mint a koherens DSP és az optikai előtér.Úgy tűnik, mindegy, hogy az optikai előlap szilíciumfotonikán (SiPh) vagy indium-foszfidon (InP) épül-e, annak ellenére, hogy az iparág szakértői továbbra is vitatkoznak a két technológia között.A döntő tényező az, hogy a vállalat olyan házon belüli technológiát fejlesztett ki, amely megkülönbözteti a termékeket másoktól, csökkenti a termékköltségeket, és jobb időt biztosít a cégnek a piacra lépésre.Ezen túlmenően, mivel ezeknek az összetevőknek a fejlesztése jelentős léptéket és erőforrásokat (pénzt, embereket és szellemi tulajdont) igényel, a vertikális integráció akadályt képez az új (sőt, a régi) belépők előtt.

Termékcsere elérhető

A legtöbb iparághoz hasonlóan az optikai szállítási ágazat külső ereje a termékhelyettesítés.Míg a termékek helyettesítése nem jelentett valós veszélyt az elmúlt évtizedekben, a DWDM-technológia teljesítményében és költségében rejlő előnyök, valamint a DWDM-technológia egy szomszédos platformon történő beépítésének rendszerszintű korlátai miatt a dagály kissé megfordul. kis méretű 400ZR dugaszolható optika.Az új, csatlakoztatható QSFP-DD formátumú optikának köszönhetően, amely 400 Gbps hullámhosszt képes 120 kilométerig továbbítani, növekvő érdeklődésre számítunk az IP-over-DWDM (IPoDWDM) iránt, amely egy olyan rendszerarchitektúra, amely magában foglalja a DWDM-et. optikát egy Ethernet kapcsolóban vagy routerben.Ez természetesen növeli a verseny szintjét a DWDM-berendezések terén, mivel az ügyfelek döntenek a 20 DWDM-szállítónk hagyományos DWDM-rendszere vagy más kapcsológyártók IPoDWDM-rendszere között.(A legnépszerűbb Ethernet kapcsoló és útválasztó gyártók közé tartozik az Arista, a Cisco, a Juniper és a Nokia).

A 400ZR azonban az optikai DWDM-gyártók számára is előnyös lesz.Ennek egyik oka az, hogy nem minden szolgáltató akarja IPoDWDM-re cserélni a hálózatát, és a 400 ZR-es dugaszolható optikát választja a DWDM rendszeren, így a hálózati architektúra némileg változatlan marad, miközben részesül a 400 ZR optika alacsonyabb költségéből.A másik ok azonban az, hogy a 400ZR egy koherens technológia, és ezért azok a vállalatok, amelyek az elmúlt évtizedben ebbe a technológiába fektettek be, jó helyzetben vannak, hogy kihasználják ezt az új lehetőséget.Ezért a 400ZR dugaszolható optikák gyártói többnyire olyan cégekből állnak, amelyek nagy múlttal rendelkeznek a koherens DWDM rendszerek fejlesztésében, mint például a Ciena, a Cisco és a Nokia.A Huawei 400ZR-t is szándékozott fejleszteni, de nem vagyunk biztosak abban, hogy a vállalatra vonatkozó amerikai korlátozások késleltetik-e ezt a törekvést.

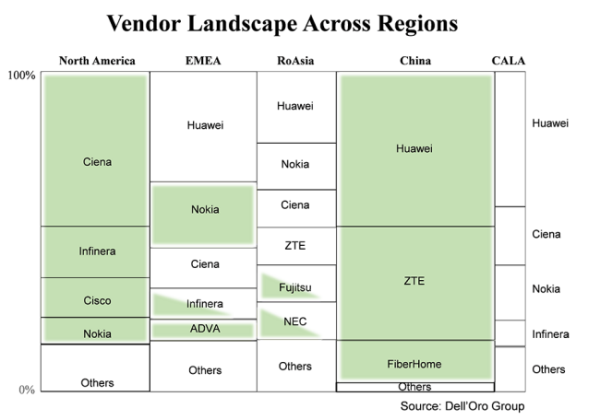

Az ügyfelek a helyi beszállítókat részesítik előnyben, ha elérhetők

Bizonyos szempontból ez sem nem régi, sem nem új, de fontos megismételni, hogy a vásárlók általában inkább a helyi beszállítótól vásárolnak berendezést.Ezen a diagramon a globális DWDM-berendezések piaca a főbb régiókra és az adott régióban szállító szállítókra van felosztva.A doboz mérete a szállítói részesedést mutatja az adott régióban, a zöld árnyalatú négyzetek pedig az adott régióban belföldinek minősülő szállítókat.Nem meglepő, hogy a két régióban – Észak-Amerikában és Kínában – ahol nagyszámú hazai beszállító van, a DWDM-eladások nagy része ezekhez a hazai cégekhez megy.Az „egyebekben” szereplő cégek magas keveréke miatt nem árnyékoltam be ezeket a dobozokat, de mind Észak-Amerikában, mind Kínában az „egyebek” többsége is hazai cég.

Ami érdekes lehet, az a nem árnyékolt dobozok.Ennek az az oka, hogy miután az Egyesült Államok 2018-ban korlátozásokat vezetett be a ZTE-re, illetve a közelmúltban a Huaweire, a nagyszámú, nem árnyékolt dobozzal rendelkező régiókban a szolgáltatók (nem belföldi gyártók) egyre inkább a berendezésellátással foglalkoznak.Ennek eredményeként a szolgáltatók a kockázatcsökkentésre törekednek azáltal, hogy csökkentik a függőséget bármely szállítótól, valamint növelik a helyi beszállítók figyelembevételét.Ez sok szempontból jó lesz a helyi régiókban székhellyel rendelkező kisebb cégeknek, mint például az indiai Tejas, a CALA-ban a Padtec és az EMEA-beli PacketLight.A kockázat korlátozása jegyében azonban a legnagyobb szolgáltatók valószínűleg továbbra is a legtöbb berendezést a nagyobb DWDM-gyártóktól vásárolják meg, amelyek rendelkeznek a jövőbeli törekvéseik támogatásához szükséges léptékkel és technológiával.

Az iparág dinamikus állapota

Az optikai WDM-berendezések iparának idei állapotának leírására a legjobban talán a „dinamikus” módot adjuk.Ezt azért mondom, mert a múlttól eltérően, amikor az iparági erők évről évre viszonylag azonosak voltak, idén új erők jelentek meg az optikai iparban, amelyek dinamikusan átalakíthatják azt.Konkrétan az új erők, amelyekre utalok, a termék helyettesíthetősége a 400ZR által engedélyezett IPoDWDM-mel a QSFP-DD csatlakozóban, valamint a vásárlói magatartás megváltozása, amelyet az Egyesült Államok kormányának a kínai gyártókkal szembeni intézkedései idéztek elő, és amely megváltoztathatja a szállítói környezetet bizonyos régiókban. túlóra.

Ez a hír a Dell'Oro Blogról származik

Feladás időpontja: 2021.07.22