Несколько дней назад LightCounting опубликовала свой последний отчет о состоянии индустрии оптических коммуникаций.Агентство полагает, что глобальную цепочку поставок индустрии оптических коммуникаций можно разделить на две, и большая часть производства будет осуществляться за пределами Китая и США.

В отчете также отмечается, что китайские поставщики оптических коммуникаций начинают переносить часть своего производства в другие азиатские страны и продолжают оказывать поддержку своим клиентам в Соединенных Штатах, избегая при этом американских тарифов.Huawei и многие другие китайские компании из «Списка организаций» вкладывают значительные средства в развитие местной цепочки поставок оптоэлектроники.Инсайдер отрасли, опрошенный LightCounting, прокомментировал: «Вся страна круглосуточно работает над тем, чтобы у Huawei было достаточно микросхем».

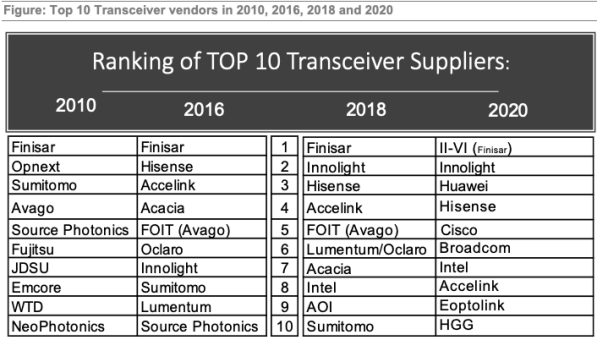

На следующем рисунке показаны изменения в списке ТОП-10 поставщиков оптических модулей за последние десять лет.К 2020 году большинство японских и американских поставщиков ушли с рынка, а рейтинг китайских поставщиков во главе с InnoLight Technology улучшился.В список теперь входит Cisco, которая завершила приобретение Acacia в начале 2021 года, а также завершила приобретение Luxtera несколько лет назад.В этот список также входит Huawei, поскольку LightCounting изменила свою стратегию анализа, исключив модули, произведенные поставщиками оборудования.Huawei и ZTE в настоящее время являются ведущими поставщиками когерентных модулей DWDM 200G CFP2.ZTE близка к тому, чтобы войти в десятку лучших в 2020 году, и весьма вероятно, что она войдет в этот список в 2021 году.

LightCounting считает, что Cisco и Huawei вполне способны сформировать две независимые цепочки поставок: одну «сделано в Китае», а другую — «сделано в США».

Время публикации: 30 июля 2021 г.